Los montos de pensión, las tasas de reemplazo y los supuestos del Gobierno en sus proyecciones de la Reforma Previsional

Eduardo Olivares

Autoridades como Christian Larraín, Jeannette Jara, Mario Marcel y Osvaldo Macías en la Comisión de Trabajo de la Cámara de Diputados el 17 de enero de 2023. Créditos: Ministerio de Hacienda

A partir del ingreso del proyecto de ley en noviembre, ha crecido la presión para que el Ejecutivo revele distintos escenarios que incluyan cómo quedarían las jubilaciones si no hubiese reforma.

Presión. A partir del ingreso del proyecto de ley de Reforma Previsional a tramitación parlamentaria, en noviembre, el Gobierno acompañó la iniciativa con diversos escenarios sobre cuánto aumentaría la pensión en determinadas condiciones. Exhibió simulaciones para hombres y mujeres, con ingresos medianos y promedios, y con distintas densidades de cotización.

La presión por divulgar las bases de datos a centros de estudio y las críticas de parlamentarios de oposición para conocer a cuánto llegaría la tasa de reemplazo (cuánto se parece la pensión a los últimos ingresos del trabajo) impulsó a las autoridades a extender sus simulaciones. Por ejemplo, qué sucedería si todo el 6% extra de cotización fuese a la cuenta de capitalización individual en vez de al Seguro Social, o qué ocurriría con personas que ganan un salario sobre $2,5 millones.

Supuestos generales. Al realizar las simulaciones se tomaron algunos supuestos. Para partir, se calcula qué ocurre con hombres y mujeres con distintos niveles de ingresos con 65 años, estando ya jubilados, y luego con otras edades.

A todo se agrega la propuesta de incrementar la cotización adicional a 6%, en forma gradual, con cargo al empleador. Se hicieron simulaciones pensando en qué sucedería con actuales y con futuros pensionados, por cada género.

Supuestos del Seguro Social. En los cálculos se consideran dos períodos de cesantía de cinco meses cada uno, que quedarían cubiertos por el Seguro de Cesantía (2028 y 2033).

Para el beneficio de maternidad incluido en la propuesta de Seguro Social, se asume que las personas tienen un primer hijo al año desde la afiliación y un segundo hijo a los tres años desde la afiliación.

La Reforma Previsional incrementa el tope imponible. Aquí el supuesto indica que el tope imponible para el 6% colectivo se iguala al del Seguro de Cesantía el primer año y ambos suben en conjunto, mientras que para el componente de cotización individual aumenta en forma gradual hasta llegar a UF122,6 en cuatro años (en 2029 se iguala al del Seguro de Cesantía). La proyección luego se adapta al crecimiento esperado de las remuneraciones.

Supuestos de rentabilidad. Para las proyecciones de aumentos de pensión y las tasas de reemplazo previstas, los cálculos realizados por la Superintendencia de Pensiones consideran otro conjunto de supuestos, que se transcriben a continuación:

El registro del Seguro Social tiene una rentabilidad nocional de 2,00% real anual.

Adicionalmente, el saldo en la cuenta individual rentabiliza en cada caso según:

Rentabilidad pre-reforma = 3,38% real anual.

Rentabilidad pre-reforma más incrementos por menor liquidez, alineación de incentivos y no cambio de fondos = 4,04% real anual.

Las dos últimas tasas son netas de comisiones indirectas y brutas de la comisión por saldo.

Los escenarios con reorganización de la industria asumen que los fondos son administrados por el Inversor de Pensiones Público y Autónomo (IPPA) que cobra una comisión por saldo de 0,16%, ajustada según año de nacimiento de la persona cotizante, alcanzando una comisión por saldo ponderada de 0,11%.

Se supone un aumento de tasas de renta vitalicia por mejoras de eficiencia del sistema, producto de la eliminación de retiro programado y licitaciones de rentas vitalicias con y sin opción de herencia, pasando de 3,11% a 3,56%.

El aumento de la pensión autofinanciada producto de la reforma se compone de la siguiente forma:

Aumento por cotización: incluye aumento de pensión sólo por producto de la mayor contribución (10% a 10,5%),

Aumento por reorganización industrial: considera el incremento en la pensión producto de una mayor rentabilidad del sistema (3,38% a 4,04% real anual) y mejora de tasa de renta vitalicia sobre este incremento (3,11% a 3,56%).

Simulaciones de pensión. Luego se tomaron dos opciones: qué ocurriría si todo el 6% se fuese al Seguro Social, como propone el Gobierno, y qué sucedería si todo se fuese a capitalización individual, como plantean desde algunos sectores de derecha.

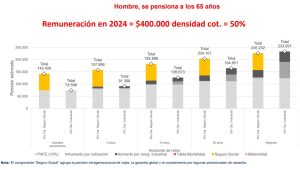

En el caso de hombres, el Gobierno presentó varios escenarios que muestran qué sucedería con actuales pensiones, con personas próximas a jubilar en cinco, 15 y 25 años, y con quienes se jubilarán en casi 40 años más.

Para un hombre con ingresos por $400 mil, considerando todos los supuestos enumerados arriba, no tendría aumento de pensión autofinanciada (pues nunca cotizó 6% extra), pero sí se beneficiaría de la garantía global aportada por los trabajadores activos mediante el Seguro Social. En ese caso, su pensión subiría desde $74 mil a $142 mil, dice el Gobierno.

Así ocurriría con todos los futuros pensionados, con excepción de un hombre que se afilie ahora al nuevo sistema, en cuyo caso tendría una pensión ligeramente mayor si todo el 6% fuese a su cuenta individual y cero peso al Seguro Social.

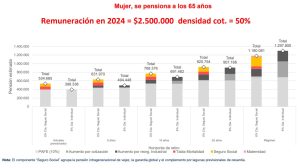

Para una mujer, en cambio, todos los escenarios son más favorables con el Seguro Social, incluido en régimen, asegura el Ejecutivo.

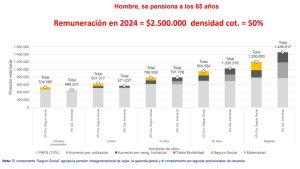

Para hombres con ingresos por $2,5 millones hay un panorama mixto. Si ese hombre hoy tiene por ejemplo 60 años, le conviene la propuesta previsional del Gobierno por el "premio" de la densidad de sus cotizaciones. Pero si tiene 50 años o más, siempre obtendrá más pensión si el 6% se fuese todo a su fondo individual, sin solidaridad.

En el caso de las mujeres, la conclusión es similar. En régimen, una mujer con ese nivel de ingresos recibiría un conjunto de beneficios del Seguro Social a todo evento, pero si el 6% extra se fuese completo a su cuenta individual, tendría en ese caso una pensión más alta.

El Gobierno dice lo siguiente acerca de esta parte: "A futuro, dentro de los casos analizados, independientemente de su edad, las mujeres con remuneraciones inferiores a $1.091.000 recibirán una pensión contributiva superior con el seguro social que con la capitalización individual. Para mujeres de ingresos elevados (entre $1.500.000 hasta $2.500.000), incluso de edades menores a 40 años las diferencias son pequeñas (menores a 10% en favor de capitalización individual)".

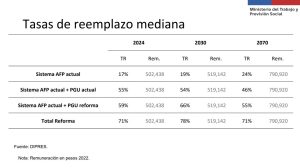

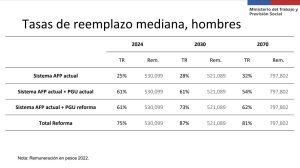

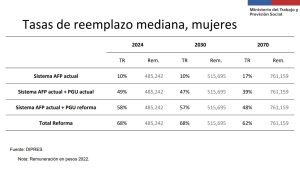

Simulaciones de tasas de reemplazo. Respecto del porcentaje que representa la pensión sobre los ingresos laborales del año previo a jubilar, el Gobierno mostró que hay, en distintos escenarios, un aumento sustancial con una serie de beneficios como la PGU y también con los elementos que incluye de la reforma.

En promedio, la tasa de reemplazo mediana actual del sistema llega al 17%, indica el Gobierno. Si se suma la PGU, aumenta a 55%, lo que sitúa a Chile próximo al promedio OCDE.

Las autoridades dicen que si se computa la nueva PGU (de $250 mil) incluida en la Reforma Previsional, la tasa de reemplazo promedio escala a 59% ahora. Pero si se considera la reforma completa, el cálculo oficial es que esa tasa llegaría a 71%.

Los hombres obtendrían una mayor tasa de reemplazo que las mujeres en todos los escenarios para actuales y futuros jubilados. Esas simulaciones son a partir de la mediana (es decir, donde se ubica el pensionado que está justo en la mitad del universo) y no hay desagregaciones por tramos de ingresos.

Lo que produjo el CAE no fue un accidente. Fue el resultado de prometer sin diseñar, corregir a medias y luego usar el instrumento como munición ideológica. Mientras no haya costos políticos para quienes hacen eso, seguiremos repitiendo la historia en educación, salud, vivienda y pensiones. Confundir el instrumento con el objetivo tiene consecuencias. El […]

Nicolás Balmaceda, subsecretario de Obras Públicas.

En entrevista con Ex-Ante, el subsecretario de Obras Públicas, Nicolás Balmaceda, aborda la estrategia que implementará el Gobierno para pasar de cerca de US$ 1.000 millones a US$ 4.000 millones anuales en obras de concesiones. También se refiere a los cuellos de botella que mantienen frenados proyectos ya adjudicados que, en conjunto, suman cerca de […]

La Selección Chilena no está presente en el Mundial 2026, pero el campeonato ha provocado cifras récord en el país por las ventas para completar el álbum de la Copa del Mundo, a cargo de la emblemática empresa italiana Panini. Quien lidera la operación detrás del negocio mundialero es el argentino Milton Benítez, gerente comercial […]

El cruce de inversiones entre ambos países combina la expansión de grandes conglomerados chilenos en el mercado peruano en los sectores de retail, telecomunicaciones, energía y minería. Por otro lado, la creciente presencia de grupos peruanos en Chile se ha dado en consumo, finanzas, minería y agroindustria, en una relación económica que, con el paso […]

El ejecutivo a cargo de la operación brasileña de Cencosud -y, por tanto, de integrar la operación de St. Marche- es Vitor Fagá de Almeida, un histórico del sector supermercadista del gigante sudamericano que construyó buena parte de su carrera en GPA, Assaí y Carrefour antes de ser reclutado por el grupo ligado a la […]

Publicaciones relacionadas

Publicaciones relacionadas