Qué observar. Tras el registro de IPC de enero —cambio metodológico incluido—, la inflación general se situó en 3.2% y la subyacente en 3%, cerrando así una convergencia rápida a la meta explícita del Banco Central de Chile. Con esto, en sólo 18 meses se pasó de un peak de 14% a un virtual 3% de inflación anual, lo que sin duda abrirá el debate en torno a la magnitud y extensión del ajuste realizado por la autoridad monetaria.

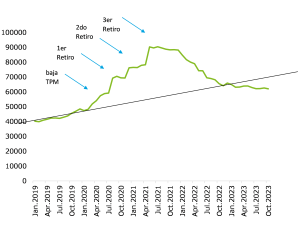

Analizando la cantidad de dinero en la economía chilena (figura 1) se observa que tras el shock de liquidez, asociado a los retiros de fondos previsionales y ayudas gubernamentales, esta estaría por niveles bajo la tendencia que se venían observando previo a la pandemia.

Por el lado de la política financiera, también comenzando el año, la Comisión para el Mercado Financiero (CMF) anunció los cargos de requerimientos de capital por pilar 2 (como resultado de su proceso de evaluación supervisora), circunscritos en esta oportunidad a la revisión de metodologías y cómputos por parte de la banca por riesgo de concentración (asociados a exposiciones a clientes individuales, y a sectores económicos), y a la determinación del riesgo de mercado del libro banca, es decir, el riesgo estructural de tasas de interés que está en el núcleo del negocio bancario.

Los adecuados niveles de capital de la industria local, gatilló que dichos cargos sólo implicaran una reducción de holguras respecto a los niveles mínimos regulatorios para los 9 bancos a los que se les aplicó el requerimiento normativo. No obstante, la aplicación full de dichos cargos deja a un par de bancos relevantes de la plaza con necesidades de aumentos de capital en el mediano plazo.

Por el lado de la Reunión de Política Financiera, que realizará el Banco Central en mayo próximo, para decidir sobre el requerimiento de capital contra cíclico (CCyB por sus siglas en inglés), las opciones de política no parecen obvias. En un excelente workshop organizado por la División de Política Financiera del instituto emisor el mes pasado, donde expusieron representantes de los principales organismos internacionales, bancos centrales y académicos, y que contara con la asistencia de representantes de la industria financiera, se concluyeron al menos dos o tres cosas interesantes.

Primero, que en los países desarrollados y que tienen más experiencia aplicando este instrumento de política, se habla de un nivel neutral positivo para el CCyB, en muchos casos en el rango 1-2% de los activos ponderados por riesgo (APRs’). Ello, para aumentar la potencia y efectividad del colchón en momentos de tensión financiera. No es obvio entonces, que el nivel actual de 0.5% se deba mantener en dicho nivel en las próximas reuniones, sobre todo considerando que en varios países, su constitución no fue necesariamente en períodos de crecimiento excesivo del crédito. Habría más consenso que la desactivación del CCyB ocurrirá en períodos contractivos.

En síntesis, considerando el aumento observado en los indicadores de riesgo de crédito del sistema financiero chileno (morosidad, deterioro y castigos), asociado al empeoramiento de las condiciones financieras de hogares y empresas, débiles perspectivas de actividad para 2024, y un escenario internacional que conlleva riesgos tanto geopolíticos como financieros, dan cuenta nuevamente de un año ajustado para la economía chilena. El accionar de la autoridad será clave para sortear un año complejo, y con un nuevo marco de políticas financiera y monetaria para hacer frente a estas potenciales adversidades.

Para más contenido After Office, clic aquí.

Medidas intrusivas. Por Héctor Lehuedé.https://t.co/Z7Cm9lImgH

— Ex-Ante (@exantecl) February 8, 2024

Publicaciones relacionadas

Publicaciones relacionadas

El problema es cuando se instalan por inercia. Sin preguntarse qué comportamiento están empujando. Porque cuando los incentivos están mal diseñados, no dejan de ayudar: empiezan a dañar.

Los costos que implica ignorar la opinión de los economistas bien entrenados no son abstracciones teóricas; son consecuencias concretas para las personas, quienes merecen que sus líderes tomen decisiones basadas en la evidencia, la racionalidad económica y el contexto cultural.

En materia energética, postergar decisiones no es neutral, es la forma más cara de no avanzar. Por lo mismo, la competitividad del país depende de cuán rápido seamos capaces de convertir las ventajas, como el gran desarrollo de energías renovables, en seguridad, eficiencia y menores costos para las personas y empresas.

La cuenta regresiva ya empezó, y la lección más urgente para los sostenedores chilenos es clara: la privacidad y la velocidad de respuesta ya no son un anexo del contrato de matrícula. Son la nueva regla de convivencia escolar.

Con todo, esta cuarta ventana, junto con la integración total, parece ir en una dirección razonable: cerrar, a un costo conocido y acotado, un capítulo del sistema tributario que lleva más de una década generando dudas, para poder ofrecer hacia adelante un sistema más simple y competitivo.