A pocos días del término de 2023, la crisis del mercado inmobiliario no cesa y sigue intensificándose.

Todo comienza en 2019, año en que el mercado inmobiliario no daba señales previas de crisis. Sin embargo, en octubre, producto del estallido social comenzamos a ver los primeros indicios de la llamada “crisis inmobiliaria”, la cual comienza a manifestarse en 2020 junto con la llegada de la pandemia por medio de la desestabilización del mercado.

Fue durante 2021 y 2022 donde se comenzaron a ver fuertes alzas en los costos de construcción, particularmente el aumento en materia prima y la escasez de mano de obra. Estos costos fueron asumidos por las constructoras, puesto que los presupuestos hechos en 2019 no contaban con esta inesperada alza y se veían imposibilitadas a traspasarla de manera inmediata a los compradores. Lo anterior significó una fuerte disminución en los márgenes, llevando incluso a la quiebra a algunas constructoras e inmobiliarias para finales de 2021.

De la mano del alza de costos vino un aumento en los precios de venta, por lo que los bancos impusieron restricciones crediticias más severas, entregando préstamos a tasas mucho más altas producto de las presiones inflacionarias que comenzaban a emerger.

Con respecto a los créditos hipotecarios, los bancos se pusieron cada vez más restrictivos, lo que fue una dificultad para los que buscaban comprar una vivienda. Con el aumento de la UF y los sueldos subiendo en menor escala que la inflación, las familias chilenas se vieron obligadas a esperar una baja en las tasas para poder invertir o comprar.

Hoy, a pocos días del término de 2023 los precios de construcción siguen altos; si bien no continúan al alza, tampoco muestran señales de una baja.

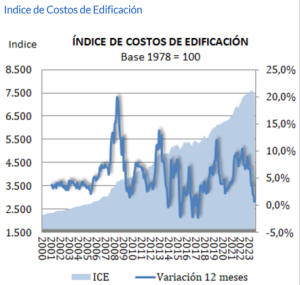

Precios de construcción aumentaron.

Chile y el mundo en general experimentaron un aumento notable en los costos de construcción en los últimos periodos provocado por el Covid-19, tanto por la interrupción de las cadenas de suministro o materias primas para contener la propagación del virus, como por la escasez de mano de obra dado a las medidas sanitarias de distanciamiento y restricciones impuestas por medidas de seguridad, aumentando así los costos operativos.

La CChC informó entre el periodo 2020 y 2023 un aumento en el índice de construcción entre un 15% y un 20%, respectivamente, dejando en evidencia los impactos de la pandemia en el rubro. Estos aumentos en parte han sido transferidos a los precios de las unidades nuevas, elevando el precio de venta e impactando así directamente a los compradores. Pero en el caso de las unidades ya promesadas previas a este escenario, los aumentos no son posibles de transferir, dificultando la situación de las inmobiliarias.

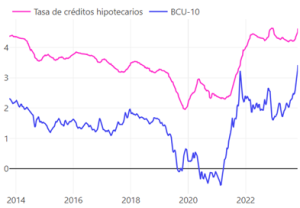

Subida en las tasas de créditos hipotecarios

El Banco Central reportó en su Informe de Estabilidad Financiera (IEF) del segundo semestre de 2023, que las tasas de créditos hipotecarios han aumentado alrededor de 25 puntos base, encontrándose cercanas a 4,5% y siendo una de las más altas desde 2013.

El siguiente gráfico muestra la trayectoria de la tasa de interés, donde después de alcanzar uno de sus puntos más bajos en 2019 con 1,96%, la tendencia evoluciona al alza. Esta tendencia está directamente relacionada con la subida de las tasas de interés de bonos a largo plazo, alcanzando 3,25% a octubre de 2023.

Gráfico: Tasas de créditos hipotecarios y BCU-10

(promedio móvil 4 semanas, puntos porcentuales)

Fuente: Banco Central de Chile

Disminución de capacidad de ahorro de los hogares

Durante los últimos meses hemos visto fuertes presiones inflacionarias, destacando aumentos de precios en sectores claves como la alimentación (24.7% en 2022 y + 8% entre noviembre 2022 y octubre 2023). Esto se ha traducido en una disminución de la capacidad de ahorro de los hogares, lo que acompañado del aumento de sueldos en menor medida que la UF (alza de 10,7% vs. 13,3% a noviembre 2022), pone en dificultad a las familias del país a la hora de pagar arriendos o créditos hipotecarios.

Aumento de las restricciones de los bancos en relación con los créditos hipotecarios

Los requisitos para acceder a financiamiento son cada vez más restrictivos. Un ejemplo de esto es el fuerte aumento de 22% en el rechazo de crédito para vivienda respecto de 2022. Se ha presenciado un alza en el cobro de pie por parte de los bancos, aumentando de 10% en 2019 llegando hasta un 20% en 2023 para algunos casos. Además, se han agregado cláusulas sobre la disminución de la duración de los créditos.

Escenario futuro

De esta manera y de acuerdo con el Índice de Precios de Viviendas (IPV), se ha presenciado una fuerte caída en los precios de vivienda desde el cuarto trimestre de 2021, continuando con tendencias a la baja durante 2022 en lo que respecta a transacciones. Durante el primer trimestre de 2023, se vendieron 25.000 propiedades nuevas y usadas, siendo esto menor al promedio de 38.000 de los últimos cinco años (-34%) y de los 33.000 de 2022 (-21%).

A pesar de todo, el escenario no se ha sido tan negativo para aquellos sin la necesidad de un crédito hipotecario, aumentando el poder de negociación que tienen a la hora de invertir en el mercado inmobiliario, producto de la baja demanda. Por otro lado, para quienes sí han accedido a préstamos a altas tasas, estos podrían ser refinanciados, siempre y cuando las condiciones de mercado mejoren en un futuro.

Para volver a estabilizar el mercado inmobiliario, será necesario volver a niveles de costos de producción más bajos, tasas de interés menores y aumentar la capacidad de ahorro de los chilenos. Además, será importante vigilar de cerca la inflación en los próximos meses.

El panorama en general para el rubro inmobiliario para el próximo año es de incertidumbre, ya que el problema base de la baja en la demanda está ligado directamente con el contexto del país, el cual mantiene restricciones de desarrollo, ya sea con el control de la TPM, el desempleo, crecimiento de los sueldos, temas de incertidumbre frente a la Constitución, entre otros, que finalmente repercute en una barrera de acceso al crédito y por ende a la vivienda.

Si bien vemos nuevas políticas que incentivan la compra de viviendas, como el beneficio tributario con un crédito reembolsable de hasta 16 UTM, estas no son suficientes, ya que no ayuda en el paso previo que el acceso al crédito, foco principal del problema. Por otro lado, vemos desincentivos como la eliminación del crédito especial de las empresas constructoras (CEEC), que sin duda implicará un aumento en el valor de las unidades nuevas, como también la disminución del desarrollo de viviendas sociales, ya que disminuye la rentabilidad en este tipo de proyectos.

Se debe esperar acciones que mitiguen la incertidumbre a nivel país, que sabemos que implican un mayor plazo, así como también políticas a corto plazo que se centren en los obstáculos reales que afectan la dinámica del mercado inmobiliario hoy en día.

Publicaciones relacionadas

Publicaciones relacionadas

La convergencia estratégica de visiones entre la CMF y la industria que existe en la actualidad representa una gran ventana de oportunidad para avanzar hacia la aprobación de una ley de seguros moderna, consistente con las mejores prácticas internacionales y basada en riesgos.

La ley crea la Agencia de Protección de Datos Personales, los datos de los chilenos dejan de ser tierra de nadie y reemplaza íntegramente un marco que existía solo en el papel. Una buena ley, esperada durante veinticinco años. Lo que viene ahora es la implementación, y ahí se juega todo.

Sería un error presentar los impuestos únicamente como un freno al crecimiento. Cuando logran reasignar recursos desde usos relativamente menos prioritarios hacia necesidades colectivas y sociales más urgentes, sin desincentivar la creación de riqueza, ayudan a sostener las condiciones materiales e institucionales de las que depende la generación estable y continua de riqueza en el […]

Un bono millonario por producir más puede parecer una herramienta de gestión moderna, pero si empuja a privilegiar una cifra sobre el interés general, deja de ser un incentivo y se convierte en un problema de gobierno corporativo.

Óscar Landerretche y Alejandro Micco pasaron este miércoles a segunda vuelta en la elección de decano de la Facultad de Economía y Negocios de la Universidad de Chile, tras imponerse en una estrecha primera ronda que dejó fuera a Dante Contreras. Landerretche obtuvo el 35,6%, seguido por Micco, con el 34,6%. Contreras llegó al 29,7% […]