Este año 2023 quedará marcado por el significativo incremento en las tasas de interés de largo plazo, en un contexto de crecientes niveles de deuda pública y privada en los mercados financieros internacionales, con tasas de política monetaria en niveles muy sobre sus valores de largo plazo tanto en economías desarrolladas como emergentes.

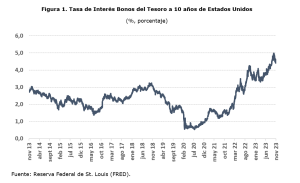

El bono del tesoro norteamericano a 10 años alcanzó en octubre su mayor valor desde 2007 (casi 5%, ver figura 1), en tanto que las expectativas para la FED FUND muestran que estos bonos retornarían a valores en torno a 4% recién en 2025. Ello, en un contexto en que la deuda pública de Estados Unidos se ha mantenido en torno a 120% del PIB, valores no observados desde la segunda guerra mundial.

Las presiones al alza en las tasas largas, además, se han visto impulsadas por una fuerte caída en la demanda por papeles norteamericanos por parte de China, que alcanzó su menor valor en 14 años, exhibiendo una caída de 40% en la última década. Con esto, estaríamos frente a un cambio estructural en el mercado de deuda en los mercados internacionales, escenario que enfrentarán en los próximos años tanto los gobiernos como las empresas y los hogares, con tasas de interés que se mantendrían en valores superiores a los de la última década.

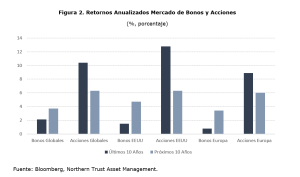

En este contexto, los inversionistas han ido demostrando una mayor preferencia por la renta fija para los próximos años en comparación con el apetito por los mercados accionarios (figura 2), con condiciones crediticias que se han ido restringiendo consistentemente, en línea con este panorama.

En Chile, el último Informe de Estabilidad Financiera (IEF) del Banco Central muestra que el crédito comercial se contrajo -6.4% en términos reales en septiembre, respecto del mismo mes del año anterior.

En base a análisis alternativos, el IEF concluye que dicha contracción estaría principalmente asociada a una menor demanda por parte de las empresas ante menores necesidades de finamiento producto de la escasez de proyectos de inversión. A modo de ejemplo, de acuerdo con el catastro actualizado de proyectos de inversión en la minería publicado por Cochilco, para 2024 no se visualizan proyectos relevantes (superiores a US$ 1000 millones), y de acuerdo al Informe de Política Monetaria de septiembre, la formación bruta de capital fija recién se recuperaría en 2025.

En tanto, las emisiones locales de bonos continúan por debajo de sus promedios históricos y de lo observado el año 2022, especialmente las emisiones correspondientes al sector corporativo. En cuanto a los hogares, el panorama no es más alentador, con un mercado hipotecario más restringido e indicadores de calidad crediticia que empiezan a dar cuenta de la debilidad del mercado laboral.

Hacia adelante las proyecciones oficiales muestran un crecimiento del PIB modesto en torno a un potencial de 2% para el próximo bienio, y con riesgos importantes provenientes de los mercados financieros internacionales. En este contexto, en el corto plazo, resulta relevante que durante el 2024 la normalización de la TPM sea más rápida que la implícita hoy en los precios de activos.

Publicaciones relacionadas

Publicaciones relacionadas

Chile ya dispone de los activos necesarios, tales como proveedores sofisticados, talento técnico y científico, centros de investigación y una trayectoria probada de colaboración. Lo que corresponde ahora es articular estas capacidades con determinación y bajo un claro liderazgo del Estado. Transformar una ventaja natural en capacidades construidas tomó décadas. Fortalecer el ecosistema minero en […]

Lo que produjo el CAE no fue un accidente. Fue el resultado de prometer sin diseñar, corregir a medias y luego usar el instrumento como munición ideológica. Mientras no haya costos políticos para quienes hacen eso, seguiremos repitiendo la historia en educación, salud, vivienda y pensiones. Confundir el instrumento con el objetivo tiene consecuencias. El […]

El problema es cuando se instalan por inercia. Sin preguntarse qué comportamiento están empujando. Porque cuando los incentivos están mal diseñados, no dejan de ayudar: empiezan a dañar.

Los costos que implica ignorar la opinión de los economistas bien entrenados no son abstracciones teóricas; son consecuencias concretas para las personas, quienes merecen que sus líderes tomen decisiones basadas en la evidencia, la racionalidad económica y el contexto cultural.

En materia energética, postergar decisiones no es neutral, es la forma más cara de no avanzar. Por lo mismo, la competitividad del país depende de cuán rápido seamos capaces de convertir las ventajas, como el gran desarrollo de energías renovables, en seguridad, eficiencia y menores costos para las personas y empresas.