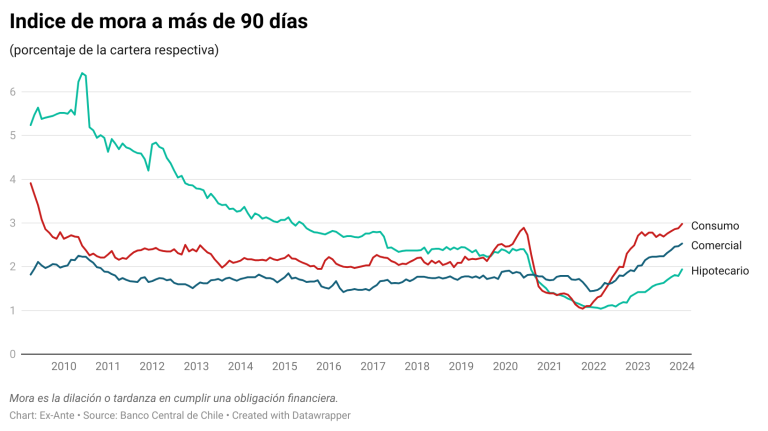

Qué observar. El Informe de Política Monetaria (IPoM) advirtió que el riesgo de crédito en el sistema financiero ha aumentado, de acuerdo a los indicadores de morosidad y provisiones.

TAMBIÉN PUEDE LEER:

Por qué el IPoM de marzo proyecta una caída en la inversión y baja en el consumo

Publicaciones relacionadas

Publicaciones relacionadas

Las inquietudes del Gobierno por las implicancias políticas de las inversiones chinas en Chile quedó plasmada en una minuta interna preparada para el biministro Louis de Grange. El texto advierte de que los conflictos con empresas estatales de ese país trascienden lo económico y escalan al plano diplomático. El tema se ha instalado en la […]

El economista y nuevo consejero de BancoEstado, Pablo Correa, proyecta que Chile crecerá entre 2,5% y 3% anual entre 2027 y 2030, en un escenario de mayor estabilidad macroeconómica, pero sin un despegue estructural. Advierte que la principal prueba será fiscal e institucional: ejecutar inversión, reducir permisos y sostener la credibilidad de las reglas.

Las sociedades modernas necesitan pronósticos para tomar decisiones. Pero también necesitan comprender qué son y qué no son los pronósticos. Un error de proyección no es necesariamente una equivocación. Y la mejor defensa contra el uso político de las proyecciones no es la búsqueda imposible de pronosticadores infalibles, sino la construcción de instituciones que protejan […]

Proponemos otorgar el crédito fiscal a los empleos dependientes formales a partir del séptimo mes contado desde el nacimiento del contrato, durando hasta que éste cumpla 4 años. No se justifica mantener el apoyo si en 4 años un trabajador no ha aumentado su productividad lo suficiente para salir del rango de remuneraciones apoyadas.

La pregunta no es casa versus nada. La pregunta correcta es casa versus portafolio. Y aquí aparecen dos diferencias relevantes: la diversificación y el hecho de que las acciones han ofrecido históricamente retornos esperados superiores a la apreciación del mercado inmobiliario.