Ingresar

Ingresar

6 min

6 min

A pesar de que se eleva la proyección de crecimiento para 2024, a un rango de 2 a 3% desde el 1,25-2,25 de diciembre pasado, el Informe de Política Monetaria (IPoM) de marzo entrega malas noticias para el futuro de la economía chilena. La capacidad de crecimiento sigue cayendo, la inversión, variable, clave para generar mayor valor en la economía, terminará con una caída del 2% (estimada en 0% en diciembre), que se suma a la baja de 1,1% de 2023.

Qué observar. El Banco Central presentó su Informe de Política Monetaria (IPoM) de marzo de 2024 el que mejora las estimaciones de crecimiento para los siguientes dos años en torno al potencial de 2%.

- El IPoM revela que la capacidad de crecimiento se estrecha debido a la falta de crecimiento en la inversión, con un consumo que cae en los años y evidencia que las familias y empresas comienzan a quedarse sin liquidez, con un mercado de crédito restrictivo, que se evidencia en un aumento en la postergación del pago de los créditos.

A continuación 10 claves del IPoM:

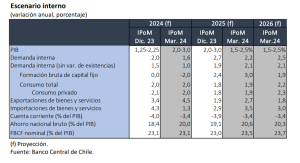

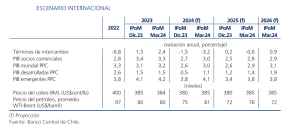

1.- Mejora crecimiento 2024, pero cae el 2025. El mayor dinamismo que mostró al actividad económica, reflejado en las cuentas nacionales de 2023, llevan a una mejoría en el crecimiento del PIB entre 2% y 3% este año, lo que contrasta con el rango de 1,25% a 2,25% proyectado en diciembre, mientras que tanto para 2025 como para 2026, se proyecta un rango de entre 1,5% y 2,5%, con una actividad que irá convergiendo a su tasa de crecimiento potencial.

2.- No repunta ni la inversión ni el consumo. En cuanto a los componentes del gasto, el IPoM mantiene una caída para la inversión y el consumo. La inversión retrocederá en 2% en 2024 (0% en diciembre), para subir 3% en 2025 (2,4% en diciembre) y un 1,9% en 2026. Por su parte, el consumo tras retroceder 3,9% en 2023, subirá en 2% en 2024 y 1,9 en 2025.

- La Formación Bruta de Capital Fijo (FBCF), variable que se toma para medir la inversión, “volverá a contraerse en 2024, debido a una mayor base de comparación, su evolución hacia fines de 2023 y fundamentos que siguen débiles”.

- “Diversos antecedentes apuntan a que el deterioro de la FBCF se mantendría en el corto plazo, sobre todo en maquinaria y equipos. Las importaciones de bienes de capital han seguido debilitándose, en medio de la depreciación cambiaria de meses recientes”.

- “Las condiciones financieras continúan restringiendo la inversión, en especial por los niveles de las tasas de interés de los préstamos a más largo plazo”.

- En construcción y otras obras se contrapone la debilidad del rubro inmobiliario con las señales más favorables en obras de ingeniería, en línea con la información de los catastros de inversión, en particular para la minería.

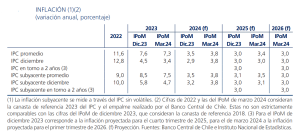

3.- Inflación. El IPoM revisa al alza sus perspectivas para la inflación a diciembre de este año situándola en 3,8% desde el 2,9% fijada en diciembre pasado.

- A inicios de 2024, la inflación tuvo una aceleración, con registros que superaron lo previsto y cuya evolución debe seguir monitoreándose. Tanto enero como febrero tuvieron variaciones mensuales del IPC elevadas y por sobre lo previsto.

- Entre otros factores, estuvo a juicio del Banco Central, respondió a la depreciación del tipo de cambio, alzas de precios externos y reajustes de algunos precios locales. Con ello, la variación anual del IPC total aumentó a 3,6% en febrero, mientras que la del IPC subyacente bajó a 4,2%.

4.- Qué pasará con la tasa de interés. Tal como lo mostró en la Reunión de Política Monetaria (RPM) de abril, que bajó la tasa en 75 puntos bases dejándola en 6,5%, las reducciones futuras estarán determinadas por lo que ocurra en el escenario internacional. La TPM acumula una baja de 475 puntos base (pb) desde julio de 2023.

- “El Consejo prevé que, en línea con el escenario central de este IPoM, la Tasa de Política Monetaria (TPM) seguirá reduciéndose", señala el documento.

- Agrega que "la postergación de la baja de tasas en EEUU y el lento proceso de reducción en otros bancos centrales han influido en el diferencial de tasas de Chile, en línea con el desfase de sus ciclos económicos”, dice el informe.

- El IPoM mantuvo explícito el mensaje central de la RPM de que seguirá reduciendo la TPM de forma activa, para que el próximo año alcance el nivel neutral del 4%.

5.- Tipo de cambio. El discurso de moderación en las bajas de la TPM hace que el diferencial de tasas se reduzca desincentivando la salida de capitales. De esta forma, el tipo de cambio mostró este miércoles una caída cercana a los $20 por dólar situándose en niveles cercanos a los $950.

- El IPoM proyecta "una reducción gradual del tipo de cambio real (TCR)" de la economía.

- Asegura que "Chile una economía pequeña, abierta al resto del mundo e integrada financieramente con él, la flexibilidad cambiaria abre espacios para que nuestra política monetaria atienda el ciclo de nuestra economía. Es normal que el tipo de cambio aumente cuando el diferencial de tasas con las principales economías del mundo se reduce".

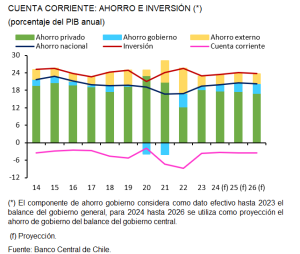

6.- Déficit de Cuenta Corriente cede fuerte. El déficit en la cuenta corriente de la balanza de pagos, que es la necesidad de financiamiento externo de la economía chilena, tras llegar a 10% del PIB en el tercer trimestre de 2022, se ha reducido fuertemente y podría terminar como en 2024 en -3,4% (-4% se estimaba en diciembre).

- "El déficit de la cuenta corriente se ubicará cercano a 3,5% durante 2024-2026. "La mejora de la proyección para este año y el próximo incorpora, especialmente, un mejor desempeño en las exportaciones apoyado por la mayor demanda externa y la depreciación cambiaria, como también la mayor debilidad del gasto interno en importaciones", explica el IPoM.

7.- Exportaciones e importaciones tendencia mixtas. Las exportaciones se revisan al alza en 2024 las que se sitúan en 4,5% (3,4% en diciembre) y también en 2025 que se espera que los envíos crezcan a un ritmo de 2,7% (1,9% en diciembre).

- "La mejora de la proyección para este año y el próximo incorpora, especialmente, un mejor desempeño en las exportaciones apoyado por la mayor demanda externa y la depreciación cambiaria, como también la mayor debilidad del gasto interno en importaciones", dice el escrito.

- Las proyecciones para las importaciones se reducen fuertemente en 2024 a un alza de 1,3% (4,3% en diciembre) y suben en 2025 a 3,5% (2,9% en diciembre).

8.- Colaboración fiscal. El escenario central considera una trayectoria del gasto público acorde con lo señalado en el Informe de Finanzas Públicas (IFP) del cuarto trimestre de 2023. "Para este año se anticipa una expansión del gasto fiscal en torno a 5% real anual, para luego crecer algo más de 1% real anual en 2025. Además, se mantiene la trayectoria prevista para el balance estructural en 2024 y 2025 (-1,9 y -1,1% del PIB, respectivamente)".

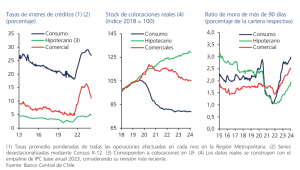

9.- Chilenos más endeudados. Se advierte que el riesgo de crédito ha aumentado, de acuerdo a los indicadores de morosidad y provisiones, entre otros.

- Existen riesgos asociados al aumento de la morosidad y a requisitos más exigentes por parte de los bancos.

- La morosidad ha seguido aumentando en las distintas carteras, sobre todo en los créditos comerciales, cuya razón de mora superior a 90 días se ubica significativamente por sobre sus máximos de los últimos diez años.

10. Aporte de las materias primas. Los términos de intercambio serán algo menores que lo previsto en diciembre.

- En el caso del precio del cobre, se prevé que promediará US$3,85 la libra entre 2024 y 2026. La proyección incorpora el mayor precio efectivo, impulsado por el dinamismo de la demanda china orientada a la transición energética, en particular en la industria automotriz.

- Sobre el precio del petróleo se proyecta que promedie US$81 este año (promedio Brent-WTI), para pasar a US$76 y 72 en 2025 y 2026, respectivamente.

También puede leer.

Juan Andrés Fontaine: “Si escapamos de una recesión fue por nariz”

![[Confidencial] Ricardo Ffrench-Davis prepara a los 90 años “el último libro de mi vida”](https://www.ex-ante.cl/wp-content/uploads/2026/07/Ricardo-Ffrench-Davis-2-768x432.jpg-400x260.webp)