Cuando la Fed comenzó el actual ciclo de alzas de tasas, el 17 de marzo de 2022, el mercado no estaba optimista en cuanto al rendimiento futuro del mercado accionario. Esto es entendible, ya que los miembros del comité de política monetaria (FOMC) pronosticaban siete alzas en 2022, lo que efectivamente ocurrió. Más aún, en 2023 se han subido los tipos de interés ya en cuatro oportunidades. La última tuvo lugar el 26 de julio pasado. En este contexto, sorprende que en junio de 2023 el S&P 500 haya logrado superar su nivel del 16 de marzo de 2022: si el acceso al crédito es más caro hoy, sería razonable esperar que los índices accionarios no presentaran un buen desempeño. Sin embargo, no solamente la política monetaria determina el rendimiento del S&P 500 u otros índices bursátiles. De hecho, en esta columna argumentaré que el desempeño del S&P 500 en el actual ciclo refleja la solidez institucional y económica de Estados Unidos.

Tomando el desempeño histórico del S&P 500 hasta la fecha, cabría esperar un crecimiento de 10% desde que comenzaron las alzas de tasas a la fecha. Sin embargo, el rendimiento del índice observado ha sido de 3% en dicho período. Comprender por qué se ha dado esta diferencia o sorpresa de siete puntos porcentuales es un buen ejercicio para evaluar el estado de la economía y la efectividad de la política monetaria.

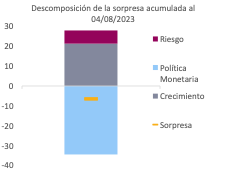

Para el análisis, descomponemos los movimientos diarios del S&P 500 que van más allá de su rendimiento histórico en base a la metodología de Cieslak & Pang (2021), identificando tres factores subyacentes: política monetaria, crecimiento y riesgo.

Los gráficos muestran que el efecto acumulado de la política monetaria sobre el índice ha sido negativo en todo el período analizado. Esto es más que esperable: los mayores tipos de interés buscan “enfriar” la economía para disminuir la inflación, pero también impactan la renta variable por otras vías. Asimismo, este efecto negativo muestra que la Fed influyó en el mercado accionario aun cuando este presentó rendimientos positivos, especialmente desde el último trimestre de 2022. Desde el inicio de las alzas de tasa la política monetaria ha hecho caer en 0,35 puntos porcentuales el valor del S&P 500.

Por otro lado, la solidez que ha mostrado la economía de Estados Unidos y la rapidez con que enfrentó en marzo la crisis de los bancos regionales han contribuido a que se descomprima el riesgo, teniendo este una contribución positiva de 0,07 puntos porcentuales al rendimiento del índice durante el período analizado. Más aún, pese a que la curva de rendimientos lleva bastante tiempo invertida, y a que muchos analistas auguraban una recesión, la inflación ha disminuido sin que exista un daño sustantivo en el mercado laboral.

Por último, el rol de las perspectivas de crecimiento ha sido importante. Estados Unidos ha mostrado ser, nuevamente, uno de los centros más importantes de innovación: la gran mayoría de las empresas que están incorporando inteligencia artificial están constituidas en este país. Al mismo tiempo, se está observando un aumento en la participación laboral de personas entre 25 y 55 años, además de un aumento en la cantidad de extranjeros trabajando. Esto último hace prever que el país no enfrentará tantos problemas asociados al envejecimiento de la población como sus contrapartes desarrolladas y China. Con esto, varias instituciones han incrementado sus estimaciones de crecimiento para Estados Unidos en el mediano plazo. Desde el inicio de alzas de tasas, nuestro modelo estima en 0,21 puntos porcentuales la contribución del crecimiento económico al rendimiento del S&P 500.

Como conclusión, la política de la Fed ha tenido el efecto esperado sobre las bolsas, a pesar de que el S&P 500 haya superado su nivel previo al comienzo del ciclo de alzas de tasas. En cualquier caso, el índice no ha presentado un retorno superior a lo esperable de acuerdo con su rendimiento histórico. La política monetaria precisamente explica esto, poniendo presión bajista sobre el mercado. No obstante, una reducción en el riesgo y mejores expectativas de crecimiento han incidido positivamente en el rendimiento del índice y liderado la recuperación observada desde el último trimestre de 2022.

En la actualidad, los inversionistas están más tranquilos ya que la Fed tiene más herramientas para combatir una eventual recesión. Con la tasa de política sustancialmente sobre su nivel neutral, esperamos que, tal como incidió negativamente sobre el rendimiento del mercado cuando entró en fase restrictiva, incida positivamente sobre el mercado cuando se inicie el proceso expansivo (que debería comenzar en 2024). Resulta notable que la solidez de la economía de Estados Unidos le haya permitido a su banco central reducir rápidamente la inflación sin que la bolsa sufriera demasiado: los malos resultados de 2022 han sido casi completamente neutralizados este año. Las expectativas tienen un rol fundamental y en Chile hemos visto movimientos bruscos en ellas en los últimos años, los que se han visto reflejados en los niveles de inversión, el tipo de cambio, la salida de capitales y el rendimiento de la bolsa local. Estados Unidos sigue siendo el mercado más grande y más líquido del mundo, el lugar donde la mayoría de las empresas con mayores perspectivas de crecimiento deciden establecerse y abrirse a bolsa. Los inversores chilenos harán bien en no olvidar esto, incluyendo el mercado de ese país con una proporción sustantiva en sus carteras de inversión.

Referencias:

Para más contenido After Office, clic aquí.

Publicaciones relacionadas

Publicaciones relacionadas

Chile ya dispone de los activos necesarios, tales como proveedores sofisticados, talento técnico y científico, centros de investigación y una trayectoria probada de colaboración. Lo que corresponde ahora es articular estas capacidades con determinación y bajo un claro liderazgo del Estado. Transformar una ventaja natural en capacidades construidas tomó décadas. Fortalecer el ecosistema minero en […]

Lo que produjo el CAE no fue un accidente. Fue el resultado de prometer sin diseñar, corregir a medias y luego usar el instrumento como munición ideológica. Mientras no haya costos políticos para quienes hacen eso, seguiremos repitiendo la historia en educación, salud, vivienda y pensiones. Confundir el instrumento con el objetivo tiene consecuencias. El […]

El problema es cuando se instalan por inercia. Sin preguntarse qué comportamiento están empujando. Porque cuando los incentivos están mal diseñados, no dejan de ayudar: empiezan a dañar.

Los costos que implica ignorar la opinión de los economistas bien entrenados no son abstracciones teóricas; son consecuencias concretas para las personas, quienes merecen que sus líderes tomen decisiones basadas en la evidencia, la racionalidad económica y el contexto cultural.

En materia energética, postergar decisiones no es neutral, es la forma más cara de no avanzar. Por lo mismo, la competitividad del país depende de cuán rápido seamos capaces de convertir las ventajas, como el gran desarrollo de energías renovables, en seguridad, eficiencia y menores costos para las personas y empresas.