Ingresar

Ingresar

6 min

6 min

Un día después de bajar la Tasa de Política Monetaria (TPM) en 75 puntos bases a 9,50%, el Consejo del Banco Central concurrió hasta el Senado en pleno para presentar el Informe de Política Monetaria (IPoM) de septiembre. Si bien la propia presidenta del instituto emisor señaló que hay “pocos cambios” respecto al informe anterior, fijó la expectativa para la TPM hacia fines de este año en 7,75 a 8%. Es decir ratifica que en las próximas dos reuniones la tasa seguirá retrocediendo en torno a los 75 a 100 puntos. Respecto al crecimiento se ajusta el techo de la proyección a -0,5 a 0%. Se “extrañó” mayores referencias a la política fiscal que sólo logra una mención en el discurso de Rosanna Costa.

Qué observar. El Consejo del Banco Central concurrió hasta el Senado en pleno para presentar el Informe de Política Monetaria (IPoM) de septiembre. Si bien no son muchos los cambios respecto al informe de junio se destaca el ajuste de su proyección para el Producto Interno Bruto (PIB) desde un rango de -0,5%/+0,25% a uno de -0,5/0% este año.

- El Consejo fue encabezado por su presidenta Rosanna Costa, y por el vicepresidente Pablo García y los consejeros Alberto Naudon, Luis Felipe Céspedes y Stephany Griffith-Jones.

Para entender el IPoM se puede dividir en los siguientes temas:

1.- Leve ajuste del PIB. El Informe del Banco Central ajustó el techo de su rango de proyección para el Producto Interno Bruto (PIB) de 2023, pasando a un rango de crecimiento de -0,5% a 0% desde el -0,5% a 0,25% de junio. La minería sigue siendo el sector que explica el bajo dinamismo debido al impacto de los problemas operacionales que han afectado la producción minera en los últimos meses, cuyos incrementos programados a lo largo de 2023 se harán efectivos a partir del cuarto trimestre del año. Para el año 2024, el Instituto Emisor mantuvo la proyección entre 1,25% y 2,25% y para 2025 la dejó entre 2% y 3%.

2.- Inversión. La inversión retrocederá en 1,2% en 2023, una caída de 0,6% en 2024 y una recuperación 2,4% en 2025. La debilidad se dará particularmente en el componente de construcción y obras, tal como viene observándose desde hace unos trimestres.

3.- Consumo. Por su parte, el consumo retrocederá 3,7% en 2023, y subirá en 1,6% en 2024. Para 2023 se prevé un retroceso del consumo privado de 4,9%, determinado en su mayoría por la fuerte baja del primer trimestre. Para 2024 y 2025, se proyectan aumentos de 1,7 y 1,9%, respectivamente.

- Los salarios reales seguirán incrementándose en lo que viene, en un contexto donde el mercado laboral se comportará acorde con el ciclo económico. A su vez, la transmisión del relajamiento monetario a las tasas de interés irá disminuyendo la carga financiera de los hogares.

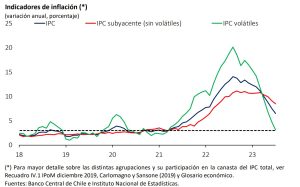

4.- Precios bajan, pero lento. La inflación anual comienza a ceder y lo muestra el ajuste a la baja que hace el IPoM. La inflación total continuará disminuyendo y se prevé que cerrará el año en 4,3% anual, frente a un 4,2% previsto en junio, para converger a 3% en la segunda mitad de 2024.

- La inflación subyacente terminará 2023 en 6,3% anual (6,5% en junio) y llegará a 3% a comienzos de 2025. El descenso del componente de servicios será lento, por el impacto de los procesos de indexación de salarios y tarifas. En el de bienes, más allá del efecto de la depreciación del peso, su disminución continuará determinada por presiones de demanda más moderadas y el alivio de los factores de costos externos e internos.

- De hecho, ante los temores de traspaso del alza del tipo de cambio el Banco señala que el tipo de cambio nominal se ubica "bastante por debajo de sus niveles de mediados del año pasado, lo que se ha reflejado en la evolución de la inflación de bienes".

5.- Qué pasará con la tasa de interés. La presidenta del Banco Central, Rosanna Costa aseguró que la Tasa de Política Monetaria (TPM) seguirá una trayectoria hacia fines de año de un nivel esperado de entre 7,75 a 8%.

- Agrega que "en cuanto a las condiciones de financiamiento bancario, la reducción de la TPM ha comenzado a transmitirse a las tasas de interés de mercado. Las tasas de interés de las colocaciones comerciales muestran descensos, aunque su nivel difiere dependiendo del tamaño y/o clasificación de riesgo. De este modo, los datos disponibles sugieren que los canales de transmisión de la política monetaria están operando de forma habitual".

6.- Déficit de Cuenta Corriente cede fuerte. El déficit en la cuenta corriente de la balanza de pagos, que es la necesidad de financiamiento externo de la economía chilena, tras llegar a 10% del PIB en el tercer trimestre de 2022, se ha reducido fuertemente y podría terminar en -3,4% del PIB en 2023 y -4% tanto en 2024 y 2025.

- "El déficit acumulado de la cuenta corriente continuará bajando durante este año, en línea con la progresiva recuperación del ahorro privado. En doce meses, este déficit descendió hasta 4,5% del PIB en el segundo trimestre (6,6% en el primero). El continuo restablecimiento del balance ahorro inversión provocará que el déficit de la cuenta corriente alcance 3,4% del PIB este año y se ubique en 4% en los dos siguientes", señala Costa.

7.- Aporte de las materias primas. El IPoM advierte que en los próximos trimestres serán algo menores que lo previsto en junio. Esto se justifica principalmente por el mayor precio proyectado para el petróleo, el cual se vio impulsado recientemente por los anuncios de recortes en la producción por parte de Arabia Saudita, en medio de una demanda que se ha ido recuperando y un mercado que luce estrecho. En el caso del cobre, se proyectan precios promedio similares a los de junio.

- En el caso del precio del cobre, se prevén promedios de US$3,85, US$3,70 y US$3,55 la libra para 2023, 2024 y 2025, respectivamente.

- Para el petróleo, al cierre estadístico, el valor del barril (promedio Brent-WTI) fluctuaba en torno a US$83 (+14% desde el IPoM previo).

- Los precios de los alimentos continuaron cayendo, influidos por las mejores perspectivas de oferta y los menores costos de producción. El retiro de Rusia de la Iniciativa de Granos del Mar Negro impactó transitoriamente en los precios de los cereales. En julio, el índice de la FAO cayó 12% anual, con descensos mensuales en la mayoría de sus componentes.

8.- Colaboración fiscal. Respecto de la política fiscal dijo: "Aplicar esta política monetaria restrictiva ha sido necesario para lograr deshacer los impactos del conjunto de shocks que recibió la economía, así reducir la inflación y generar las condiciones para que el crecimiento pueda retornar a niveles coherentes con su potencial. Se agregó el esfuerzo realizado por la política fiscal, con un importante ajuste del gasto en 2022".

- En el informe se hace en un recuadro: "la política monetaria ha jugado un rol significativo en este proceso, apoyada por la reducción del gasto fiscal que se materializó el año pasado".

- De hecho, el senador RN Carlos Kuschel expresó que extraña un análisis sobre la deuda fiscal, que en términos macroeconómicos tiene una importancia, ya que hemos visto que ha subido en los últimos años.

9.- Riesgos que existen. En cuanto a los riesgos, estos siguen asociados mayormente a la situación macrofinanciera global. Al igual que en junio, sigue resaltando la posibilidad de que un deterioro mayor de ella desencadene episodios de alta volatilidad, reducción de la liquidez e incentivos a la salida de capitales desde el mundo emergente.

10.- Mercado laboral. El Banco Central asegura que el mercado laboral ha sufrido las consecuencias de este complejo ciclo. "El empleo y la participación laboral tuvieron caídas importantes al inicio de la pandemia, las que ha costado recuperar. A su vez, los ingresos de los trabajadores se vieron afectados de modo importante por el alza de la inflación" dice Costa.

- En los últimos meses, aunque de forma acotada, la economía ha seguido creando empleos. La participación laboral ha ido mejorando.

- La creación de empleo se mantiene acotada, con débiles expectativas sobre su desempeño futuro. El desempleo ha oscilado entre 8,5 y 8,8% por varios meses, en medio de la recuperación que ha mostrado la fuerza de trabajo.

- El crecimiento de los salarios reales ha ido aumentando. En ello ha incidido el alza del salario mínimo y el impacto de la reducción de la inflación.

![[Confidencial] Ricardo Ffrench-Davis prepara a los 90 años “el último libro de mi vida”](https://www.ex-ante.cl/wp-content/uploads/2026/07/Ricardo-Ffrench-Davis-2-768x432.jpg-400x260.webp)