Qué sucedió. En la última décadas, Chile se ha visto enfrentado a sucesivas reformas tributarias, a la permisología, y a aumentos en la inseguridad que han afectado directamente a la inversión, que es el punto central para crecer. Hace una década que Chile no crece y, si seguimos por el mismo rumbo, en la próxima tampoco lo hará. De hecho, para el período 2023-2032 el Banco Central estima un crecimiento potencial de 1,9% anual.

Corregir el desequilibrio. El primer retiro excepcional de fondos de pensiones comenzó a regir el 30 de julio de 2020. El Banco Central saldría un año y tres meses después, el 13 de octubre de 2021, a corregir los desequilibrios que mostraban los precios elevando el costo del dinero en 125 puntos base, desde el 1,50% hasta 2,75%. Pero su carrera no paró hasta que un año después, el 13 de octubre de 2022, fija la TPM en 11,25% manteniéndola en ese nivel hasta el 28 de julio de 2023 cuando comienza a bajarla en 100 puntos base, hasta 10,25% y de ahí serían otras dos bajas llegando en diciembre a 8,25%.

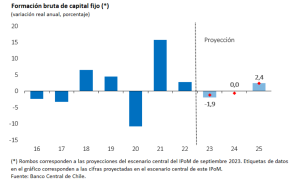

Qué esperar. En cuanto a las proyecciones, el IPoM de diciembre de 2023 estima que 2023 cerrará con un crecimiento nulo de la actividad, y caídas de 4,6% en el consumo privado y 1,9% en la Formación Bruta de Capital Fijo (FBCF, que es como se mide la inversión). Se proyecta que la FBCF tendrá un crecimiento nulo en 2024 y volverá a expandirse en 2025, con un impulso relevante del desarrollo de obras de ingeniería.

Tasas más altas. En este escenario, la principal consecuencia para la economía es que el costo financiero subió considerablemente en todos los segmentos. No solo las tasas largas, que son las referenciales para la inversión, sino las de consumo y las hipotecarias.

Sin inversión no hay crecimiento. Si en la década 2000-2009 la tasa de crecimiento de la inversión fue cercana al 9%, en la década siguiente (2010-2020) se desplomó a un 4%. Esta abrupta baja –junto a una productividad estancada y una severa incapacidad política para avanzar en reformas estructurales- son parte de las razones de un bajo crecimiento. Y en un sector clave como la construcción, el deterioro ha sido peor.

Si no fuera por la minería. Cuando partió 2023, las proyecciones de los analistas apuntaban a que la economía chilena caería hasta en 2%. Pero la minería sacó la cara y se espera que lo siga haciendo en los próximo años. El Banco Central señala que "el aumento previsto para la producción minera responde principalmente al ingreso de nuevos proyectos de cobre, como la puesta en marcha de Quebrada Blanca Fase II. A su vez, de acuerdo con información de Cochilco y el último catastro de la Corporación de Bienes de Capital, se espera que la inversión minera anual promedio del trienio 2024-26 supere entre 30 y 40% a la de 2023".

Publicaciones relacionadas

Publicaciones relacionadas

En los 51 días de movilizaciones han existido críticas cruzadas entre el Gobierno y la empresa, pero la Delegación Presidencial de la Región y la Dirección del Trabajo no han logrado contener una crisis que tiene costos políticos, económicos y por el que incluso el gobierno de Milei ha manifestado preocupación. La intervención del ministro […]

La vicepresidenta ejecutiva de la gigante china BYD ha sido una de las principales responsables de la expansión global de la compañía de electromovilidad. Cuando comenzó en BYD, la compañía se dedicaba al desarrollo de componentes para celulares de marcas reconocidas como Nokia o Motorola. Sin embargo, el rápido crecimiento económico de China en las […]

A dos semanas de la cuenta anual del Presidente Boric las presiones del ala izquierda de su coalición apuntan a dar cumplimientos a las promesas con que llegó al poder, como la condonación de la deuda del CAE. El ministro Mario Marcel, que no ha sido partidario de incorporar la deuda en el Pacto Fiscal […]

En la tarde de este martes, la gigante china BYD anunció que pospuso el inicio de producción de la planta de cátodos de litio en Chile por razones de “incertidumbre”. Luego, la country manager de la empresa en Chile, Tamara Berríos, indicó a Ex-Ante que el problema principal es la lentitud y falta de definiciones […]

En la tarde de este martes, la gigante china BYD anunció que pospuso el inicio de producción de la planta de cátodos de litio en Chile por razones de “incertidumbre”. Horas después, la country manager de la empresa en Chile, Tamara Berríos, indicó a Ex-Ante que el problema principal es la lentitud y falta de […]