La política monetaria en Chile busca que la variación anual del IPC se ubique en 3% en un horizonte de dos años, que representan el objetivo específico y el horizonte definido por el Consejo del Banco Central. En la práctica, los bancos centrales usualmente incorporan medidas de inflación subyacente en sus modelos de proyecciones, complementando el análisis de coyuntura con medidas alternativas. ¿La razón? Se busca capturar las tendencias más estables de la inflación, asociadas al ciclo económico y respecto de las cuales la política monetaria puede actuar efectivamente.

En Chile, Valdés (1997) muestra por primera vez que la política monetaria sólo afecta a la inflación subyacente (IPCX o IPCX1 por esos años), particularmente a la brecha (o desvíos) de esta respecto a la meta, y no al nivel de la variación en doce meses del IPC, sino que a la brecha de la inflación subyacente respecto a la meta. Interesante, ya que se alineaba a lo descubierto por el Nobel de Economía Christopher Sims en 1992, donde para un conjunto de países desarrollados documentaba el denominado “puzle de precios” (price puzzle), que encontraba una anomalía empírica donde la política monetaria no tendría efecto en la inflación (o bien con signo contrario al esperado). Posteriormente, Pedersen (2017) documenta un quiebre estructural en el caso de nuestra economía, situándolo en la Crisis Financiera Internacional del 2008-2009, y donde ya posterior a 2011 la política monetaria tendría el efecto esperado en la inflación.

Por otra parte, en una línea alternativa de estudio desarrollada fundamentalmente por Pablo García (2003), Rodrigo Valdés y José De Gregorio (2003), analizan la relación del dinero (el M1A) y la inflación en el marco de metas de inflación. De sus estudios se obtienen varias conclusiones interesantes. Una es que a pesar de que en teoría la inflación esté asociada a un aumento excesivo de la cantidad de dinero (por la teoría cuantitativa), y la política monetaria sea neutral en el largo plazo (es decir, sin efectos en variables reales en equilibrio), empíricamente los agregados monetarios podrían no ser informativos respecto a las presiones inflacionarias, especialmente en la medida que el marco de metas de inflación sea creíble y las expectativas de mercado estén suficientemente ancladas.

Es decir, la implementación de la política monetaria en Chile ha debido lidiar (muy exitosamente hasta ahora) con dos “anomalías” respecto a los preceptos proveniente de la teoría.

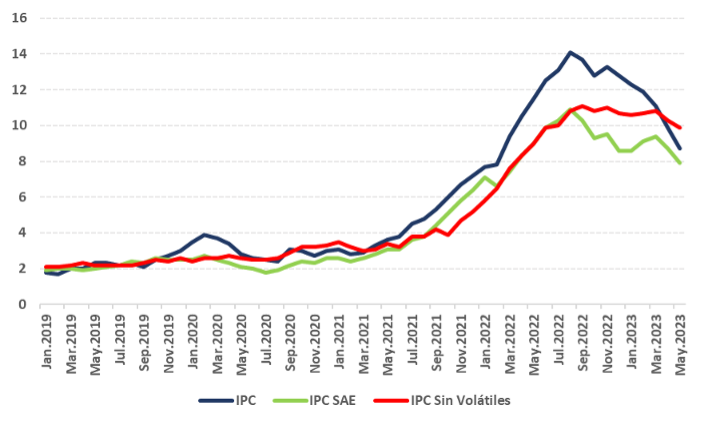

Sin embargo, el actual contexto inflacionario podría desafiar lo que sabíamos empíricamente. Primero porque un modelo simple basado en el crecimiento rezagado del M1A ha sido bastante satisfactorio a la hora de explicar la fuerte alza y la posterior baja que está teniendo la inflación anual entre junio 2021 y mayo 2023, en comparación a modelos más tradicionales del tipo curvas de Phillips. Segundo porque no es obvio el contenido informacional del IPC sin volátiles (IPC SV) en la actual coyuntura. Este último corresponde a la medida de inflación subyacente preferida por el Banco Central desde diciembre de 2019 y se trata de una medida de exclusión fija, que excluye del cálculo del IPC a un conjunto de subclases escogidas bajo un criterio de optimalidad que contempla las propiedades estadísticas del indicador resultante. En un muy buen análisis, Carlomagno y Sansone (2019) proponen cinco criterios para seleccionar una métrica subyacente, evaluando como alternativas el empleo del IPC SV y del IPC SAE (que excluye precios de alimentos y energía). Los autores concluyen que el IPC SV es menos sesgado (respecto al IPC), más persistente, menos volátil, tiene una mayor relación con la brecha de actividad (ciclo económico) y contiene mayor poder predictivo en comparación con el IPC SAE. Sin embargo, los mismos autores reconocen que un indicador de exclusión fija podría requerir recalibrar el proceso cada cierto tiempo. Revisando las series, llama la atención que desde agosto 2022 ambas medidas subyacentes comienzan a mostrar mayor discrepancia que en el pasado.

Gráfico: Inflación IPC, IPC Sin Volátiles e IPC SAE

(%, anual)

En conclusión, de cara a las próximas RPM de junio y julio, dos son los elementos necesarios de considerar en la discusión. Estos debieran ser el comportamiento de los agregados monetarios y la información de una eventual corrección de la inflación mayor a la de modelos alternativos en el actual contexto inflacionario, y si la medida de inflación subyacente adecuada (y empleada en los modelos de proyección) sigue tal cual está construida hoy ante un eventual retroceso mayor del IPC en los próximos meses. Ambos elementos podrían ser importantes para marcar el ritmo del ajuste de la TPM.

Publicaciones relacionadas

Publicaciones relacionadas

Chile ya dispone de los activos necesarios, tales como proveedores sofisticados, talento técnico y científico, centros de investigación y una trayectoria probada de colaboración. Lo que corresponde ahora es articular estas capacidades con determinación y bajo un claro liderazgo del Estado. Transformar una ventaja natural en capacidades construidas tomó décadas. Fortalecer el ecosistema minero en […]

Lo que produjo el CAE no fue un accidente. Fue el resultado de prometer sin diseñar, corregir a medias y luego usar el instrumento como munición ideológica. Mientras no haya costos políticos para quienes hacen eso, seguiremos repitiendo la historia en educación, salud, vivienda y pensiones. Confundir el instrumento con el objetivo tiene consecuencias. El […]

El problema es cuando se instalan por inercia. Sin preguntarse qué comportamiento están empujando. Porque cuando los incentivos están mal diseñados, no dejan de ayudar: empiezan a dañar.

Los costos que implica ignorar la opinión de los economistas bien entrenados no son abstracciones teóricas; son consecuencias concretas para las personas, quienes merecen que sus líderes tomen decisiones basadas en la evidencia, la racionalidad económica y el contexto cultural.

En materia energética, postergar decisiones no es neutral, es la forma más cara de no avanzar. Por lo mismo, la competitividad del país depende de cuán rápido seamos capaces de convertir las ventajas, como el gran desarrollo de energías renovables, en seguridad, eficiencia y menores costos para las personas y empresas.