Panorama general. En economías pequeñas y abiertas como la chilena, el tipo de cambio, es decir el valor del peso chileno respecto al dólar, juega un papel crucial. No solo ofrece oportunidades de ganancia mediante la fluctuación de precios, permitiendo “comprar barato y vender caro”, sino que también señaliza desequilibrios macroeconómicos que pueden impactar el crecimiento, el empleo y la inflación.

Corto vs. Largo Plazo. El tipo de cambio es impredecible en el corto plazo. Investigaciones empíricas indican que en periodos breves (desde intradía hasta meses), es imposible proyectar con certeza el precio del dólar. Por tanto, independientemente de si se espera que el tipo de cambio alcance los $1000/dólar en el próximo mes, cualquier suposición podría ser válida.

Modelos y Metodologías. Los enfoques metodológicos aplicados se dividen en cuatro categorías principales: (i) paridad del poder de compra y diferencial de tasas de interés, (ii) balance macroeconómico y cuenta corriente, (iii) modelos de forma reducida que combinan variables fundamentales con relevancia empírica, y (iv) análisis técnico y estrategias cuantitativas al estilo de Jim Simons (The Man Who Solved The Market), quien logró retornos promedio del 66% durante treinta años. La paridad del poder de compra y el diferencial de tasas de interés son ampliamente reconocidos tanto en análisis de bancos centrales como en la prensa especializada.

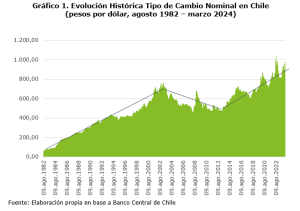

¿Qué esperar para el Peso Chileno? Al analizar la tendencia del tipo de cambio durante los últimos 40 años, identificamos tres períodos clave en la historia económica de Chile.

Dadas estas tendencias, es razonable anticipar que, a mediano plazo, el valor del dólar se mantendrá por encima de los $1000 pesos, lo que obedecería a factores fundamentales que subyacen al debilitamiento relativo de la economía chilena en comparación con otras economías.

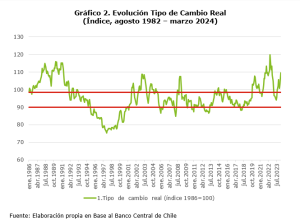

La teoría de la paridad del poder de compra sostiene que el valor de una moneda debería permitir la adquisición de la misma canasta de bienes en diferentes países. Según esta teoría, el tipo de cambio nominal entre dos monedas debería reflejar la proporción de los niveles de precios de ambos mercados. Bajo esta lógica, el tipo de cambio real a largo plazo (TCR = EP*/P) debería mantenerse cerca de un valor constante. Investigaciones realizadas por el Banco Central de Chile indican que el tipo de cambio real, ajustado por diferencias en los niveles de precios, oscilaría entre 90 y 98,5 según diversos modelos analíticos (Caputo, Núñez y Valdés 2008). Estos rangos serían coherentes con valores de equilibrios para el tipo de cambio nominal en el rango de 775 y 875 pesos por dólar y que habría espacio para un tipo de cambio en $1050/dólar si el tipo de cambio real se ubica nuevamente en 120 como en julio 2022.

Por último, de acuerdo con el enfoque del diferencial de tasas (paridad descubierta de tasas de interés), la depreciación esperada del tipo de cambio dependerá de la diferencia entre la tasa de interés doméstica respecto a la economía de referencia, en nuestro caso Estados Unidos. En términos simple si la tasa de interés en Chile (por ejemplo la TPM) es mayor que la tasa en EEUU (Fed Funds), los inversionistas tienen que esperar que el peso se deprecie respecto del dólar. En caso contrario, todos se podrían endeudar en dólares e invertir en pesos obteniendo ganancias ilimitadas, lo que escasamente se observa en la práctica (por ejemplo, en eventos que se denominan carry trade). Por lo tanto, los diferenciales entre tasas de interés tienen que reflejar las expectativas de variación en el tipo de cambio que la mayor parte del tiempo no otorguen posibilidades de arbitraje.

Las proyecciones indican que la tasa de los fondos federales de EEUU se situará entorno a 4.6% y la Tasa de Política Monetaria en un 4.5% para diciembre de 2024, según la Encuesta de Expectativas del Banco Central. Esto sugiere una posible presión adicional sobre el tipo de cambio, estimada entre un 5-10% adicional. No obstante, como se ha señalado previamente, los análisis para el caso de Chile confirman que la sensibilidad al diferencial de tasas de interés se manifiesta significativamente solo en períodos específicos, como podría ser el caso de fines de 2023 y este primer trimestre.

En resumen, aunque los datos empíricos subrayan la dificultad de predecir el tipo de cambio a corto plazo, existe evidencia que sugiere la posibilidad de que el tipo de cambio supere el umbral de los $1,000 a mediano plazo. Esto se debe al bajo crecimiento potencial de la economía chilena y a una menor profundidad del mercado de capitales en los últimos años.

Publicaciones relacionadas

Publicaciones relacionadas

La idea matriz de eliminar esta diferenciación que afecta a la contratación de las mujeres avance, ya sea en su versión original o versión presentada por el Gobierno, en la medida de que la misma tenga su financiamiento debidamente contemplado. Equiparar las condiciones laborales entre mujeres y hombres no puede seguir esperando.

La Comisión Chilena del Cobre (Cochilco) elevó la proyección de precio promedio del cobre para 2024 a US$ 4,3 la libra respecto a los US$ 3,85 la libra que tenía desde fines del año pasado. Para 2025 también se ajustó al alza a niveles de US$ 4,25 la libra. Por su parte, el dólar cerró […]

En una nueva edición de After Office: Investing, Catalina Edwards conversa con Marcelo Remenik, gerente senior de Vinson Consulting, sobre los principales aspectos de la reforma previsional en debate y los riesgos que enfrenta el sistema actual.

Hay algo que no se está viendo y me he tomado la libertad de alertar como chileno y especialista desde esta tribuna: cuando me encuentro con que una misma renta tendrá tres impuestos, estos son el corporativo, el intraholding y el impuesto al capital, el insomnio comienza a aparecer.

Es el momento de debatir cómo se afianza la autonomía del SII tomando la experiencia internacional. Un SII autónomo es fundamental para promover la equidad y el desarrollo económico de Chile.