Qué observar. El Informe de Política Financiera (IEF), que fue presentado la presidenta del Banco Central, Rosanna Costa, señala que la economía chilena ha resuelto los significativos desequilibrios macroeconómicos de años previos, aunque la profundidad del mercado de capitales continúa en niveles bajos. La reducción de la inflación y de las tasas de interés de corto plazo ha contribuido a normalizar el endeudamiento y la carga financiera de hogares y empresas, en un contexto de actividad crediticia acorde con la evolución del ciclo económico.

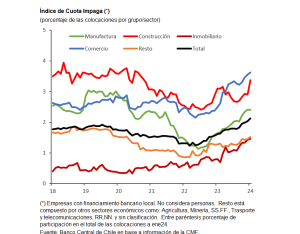

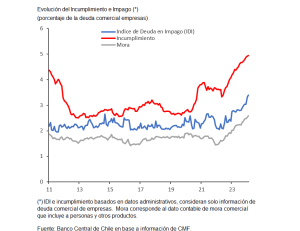

Un sector que sigue en problemas. El sector construcción fue uno de los más golpeados con los desequilibrios que mostró la economía chilena en los últimos años. La caída del crecimiento, las elevadas tasas de interés, el alza de los costos y las mayores restricciones crediticias configuraron un panorama que llevó a varias empresas a pedir su liquidación, someterse a una reestructuración y mantener un alto stock de viviendas sin vender.

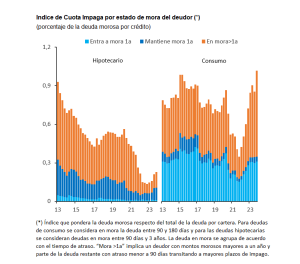

Mora e impagos de los hogares. En personas, el impago también ha aumentado, alcanzando máximos de la última década para el segmento de consumo, mientras, en el segmento hipotecario el impago, si bien crece, continúa en niveles relativamente bajos. Asimismo, la morosidad de consumo también se mantuvo elevada en los oferentes no bancarios.

Riesgo de tasas largas altas por más tiempo. Otro aspecto destacado en el informe es el riesgo asociado a la persistencia de tasas de interés a largo plazo elevadas en el escenario global. Esta situación podría afectar negativamente el costo del financiamiento y la capacidad de pago de los deudores, lo que requeriría una gestión cuidadosa por parte de las autoridades financieras y los agentes económicos.

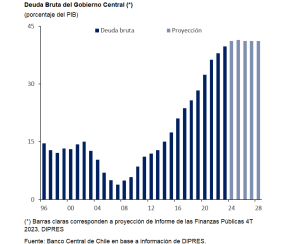

Necesidad de prudencia fiscal. En cuanto a las cuentas fiscales, se enfatiza la necesidad de mantener la prudencia para evitar alzas significativas en el costo del financiamiento externo. Se hace eco del informe del Consejo Fiscal Autónomo, que advierte un estrés en las cuentas fiscales en este y los próximos gobiernos. Se subraya además que la deuda pública se mantendría en torno al 41% del PIB en los próximos años, pero se advierte sobre posibles riesgos que podrían afectar esta trayectoria.

Baja profundidad de mercado local y daño de los retiros. El informe vuelve a advertir sobre la baja profundidad del mercado financiero local, tras los tres retiros de fondos de pensiones, lo que limita la capacidad de la economía para amortiguar shocks externos. Este fenómeno afecta las condiciones de financiamiento a mediano y largo plazo y requiere fortalecer el mercado financiero nacional.

![]()

Resiliencia frente a tensiones externas. El Banco Central advierte sobre la importancia de fortalecer la resiliencia del sistema financiero local ante posibles tensiones externas, como el aumento de las tasas de interés a nivel global por la indefinición de los bancos centrales de países desarrollados y las tensiones geopolíticas que han surgido en los últimos años como la guerra entre Rusia y Ucrania y el conflicto en el Medio Oriente.

Publicaciones relacionadas

Publicaciones relacionadas

En medio de la emergencia por los temporales en Atacama y luego de que se declarara alerta roja para Tierra Amarilla, cobra relevancia un proyecto que busca proteger a la comuna frente a las crecidas del río Copiapó y aluviones mediante obras de defensa fluvial, un muro de contención y parques inundables. La iniciativa obtuvo […]

La indicación de un grupo de senadores de oposición, que la Cámara de Diputados ratificó este martes, obligaría a eliminar de los registros internos información sobre deudas impagas o extinguidas con más de cinco años de antigüedad. Se trata de datos que hoy las instituciones financieras pueden conservar para evaluar el riesgo crediticio. El Ejecutivo […]

Tras meses de negociaciones, el holding estadounidense Mountain Capital Partners (MCP) dio marcha atrás en su plan para unir Valle Nevado, La Parva, El Colorado y Farellones, operación que habría dado origen al mayor dominio esquiable de Sudamérica —y uno de los más grandes del hemisferio sur—. La decisión ocurrió después de que la Fiscalía […]

El rastro que antes se evaporaba hoy distingue al directorio que ejerció criterio del que solo lo aparentó. Los buenos directorios nunca temieron ser leídos. Ahora, simplemente, lo serán.

El Senado aprobó, durante el debate de la megarreforma, una indicación parlamentaria que busca prohibir el cobro de “intereses sobre intereses”, pese a no contar con el respaldo del Gobierno. Su destino se zanjará este martes en la Cámara. El biministro Claudio Alvarado adelantó que preparan un veto supresivo, mientras que la CMF, el Banco […]