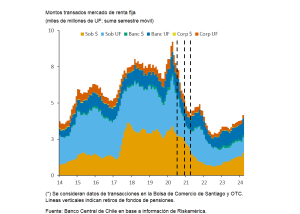

Qué observar. Puede haber tranquilizado a las familias en un momento de incertidumbre durante la pandemia, pero los retiros de los Fondos de Pensiones, que totalizaron US$ 46.975 millones y la salida de capitales tras el estallido social han generado un fuerte perjuicio a la economía chilena en materia de liquidez del mercado de capitales.

Populismo y falta de liquidez. Los economistas y ex autoridades de Gobierno plantean que es necesario recuperar la profundidad del sistema financiero luego de los shocks de populismos generados en el estallido social y los retiros de fondos de pensiones.

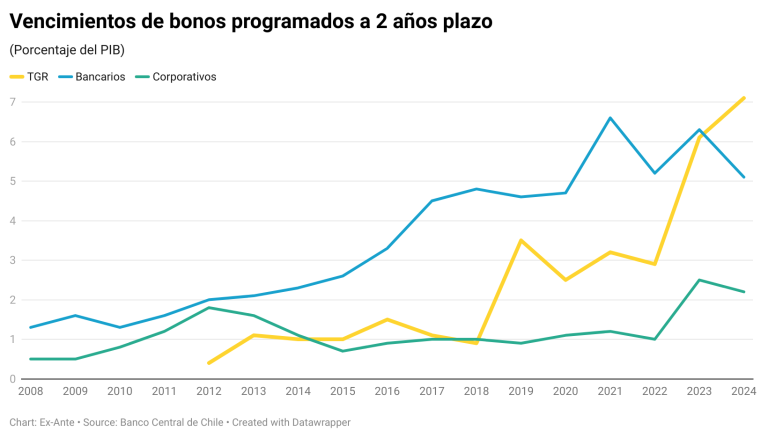

Vencimientos. El Banco Central advirtió que “los altos vencimientos de deuda local pública y privada en lo venidero pueden ejercer mayor presión al alza sobre las tasas y los spreads de financiamiento dada la menor demanda por activos financieros locales”.

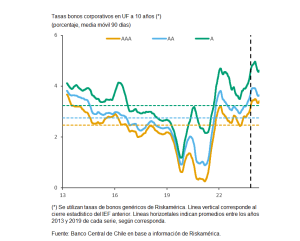

Riesgo de tasas largas altas por más tiempo. Otro aspecto destacado en el informe es el riesgo asociado a la persistencia de tasas de interés a largo plazo elevadas en el escenario global. Esta situación podría afectar negativamente el costo del financiamiento y la capacidad de pago de los deudores, lo que requeriría una gestión cuidadosa por parte de las autoridades financieras y los agentes económicos.

La decisión de Hacienda. La deuda fiscal se ha ido incrementando fuertemente desde la crisis sub prime. En 2009, la deuda bruta del Fisco representaba el 5,8% del PIB, diez años después los compromisos del Estado chileno con el mercado llegaba a 28,3%. En 2023, esa deuda alcanzó los 39,4% y se ha señalado como compromiso fiscal de estabilizar la deuda por debajo del 45% del PIB, considerado como un nivel prudente.

También puede leer:

Los riesgos que advirtió el Banco Central en el sistema financiero chileno

Publicaciones relacionadas

Publicaciones relacionadas

El ejecutivo a cargo de la operación brasileña de Cencosud -y, por tanto, de integrar la operación de St. Marche- es Vitor Fagá de Almeida, un histórico del sector supermercadista del gigante sudamericano que construyó buena parte de su carrera en GPA, Assaí y Carrefour antes de ser reclutado por el grupo ligado a la […]

Si la economía no logra transformar su dinamismo en oportunidades laborales, especialmente para mujeres y jóvenes, seguirá existiendo una brecha relevante entre las cifras macroeconómicas y la experiencia cotidiana de muchos hogares. La pregunta clave no es solo cuánto crece el país, sino quiénes participan de ese crecimiento. Hoy esa distancia es demasiado amplia y […]

Este viernes, Cencosud anunció la adquisición del 100% de Makro en Colombia, en una operación avaluada en aproximadamente US$ 158 millones. La cadena de supermercados se integra a la red de marcas que el grupo opera en dicho país —entre las cuales se encuentra Jumbo, Easy y Metro— y también refuerza su estrategia de crecimiento […]

Perú llegaría a 2026 con una economía creciendo sobre 3%, consumo privado firme, inflación todavía sobre la meta y un tipo de cambio relativamente estable. Tras la caída de 2023, el país habría recuperado una trayectoria de expansión, aunque condicionada por el clima, la política y la capacidad del próximo gobierno para sostener la confianza.

El ingeniero de la Universidad de Chile, Alan Meyer, encabezó la instalación y expansión de Mercado Libre en Chile. Bajo su gestión, la empresa lanzó en el país sus principales unidades de negocio y alcanzó inversiones récord por US$ 750 millones en 2026. Durante los últimos años, Mercado Libre se ha posicionado como la compañía […]