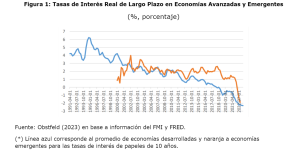

En las últimas tres décadas, las tasas de interés reales (de largo plazo) han caído de manera sistemática en los países desarrollados, y con cierta heterogeneidad en economías emergentes. Esto tiene implicancias para la política monetaria y la denominada tasa de interés natural o neutral, que es aquella a la cual debiera converger la tasa de política monetaria en estado estacionario, es decir cuando se resuelven los desequilibrios evidentes en una economía (como una inflación o deflación muy elevada o una recesión por el lado de la actividad).

Los preceptos asociados que han dominado la teoría monetaria vienen de tiempos pretéritos (de los economistas Wicksell y Thornton), donde se deduce que una tasa de política monetaria real situada bajo una tasa de interés de referencia será inflacionaria, y lo opuesto para el caso deflacionario.

Los bancos centrales modernos han optado formalmente en modelar esta característica a través de la denominada Regla de Taylor, que en términos simples nos dice que los desvíos de la Tasa de Política Monetaria (TPM) respecto a la tasa neutral serán función de los desvíos observados en el producto efectivo de su potencial y de la inflación respecto a la meta (3% para el caso de Chile).

La versión prospectiva o forward looking de esta regla considera valores esperados o proyectados, mientras la versión retrospectiva o backward looking pondera más los valores pasados, lo que conlleva una mayor inercia.

En ello radica la importancia de la actualización de los parámetros estructurales (o inobservables), que realizó el Banco Central de Chile en su último Informe de Política Monetaria (IPoM), publicado esta semana, ya que nos revelan el ajuste esperado para la tasa de interés, que es un determinante clave para la economía.

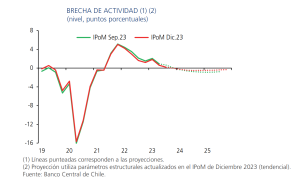

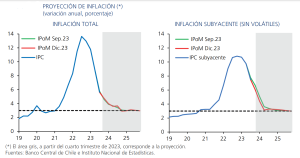

En el IPoM se corrigió a la baja el crecimiento potencial de la economía chilena de 2,2% a 1,9%, y la TPM neutral nominal pasó de 3,75% a 4%. La pregunta clave entonces es cuánto tardará el Banco Central de llevar la TPM del 8,25% actual al 4%. De acuerdo con la trayectoria central del corredor publicado en el IPoM, se deduce que se lograría a finales del 2025.

En paralelo, la brecha de actividad proyectada llegaría a cero este año y transitaria a valores ligeramente negativos durante el bienio 2024-2025, mientras la inflación subyacente proyectada convergerá a la meta del 3% el primer semestre de 2024. Por lo tanto, una regla de Taylor forward looking sugiere que, en las cuatro reuniones entre enero y junio del próximo año, se debieran materializar bajas por 425 puntos base. La única forma en que se postergue a diciembre de 2025 dicho ajuste es que haya una fuerte ponderación a la inflación pasada por parte del Banco Central, lo que traería consigo un riesgo evidente de sobre ajustar la economía por mayor tiempo al necesario con costos importantes para la economía chilena.

Publicaciones relacionadas

Publicaciones relacionadas

El problema es cuando se instalan por inercia. Sin preguntarse qué comportamiento están empujando. Porque cuando los incentivos están mal diseñados, no dejan de ayudar: empiezan a dañar.

Los costos que implica ignorar la opinión de los economistas bien entrenados no son abstracciones teóricas; son consecuencias concretas para las personas, quienes merecen que sus líderes tomen decisiones basadas en la evidencia, la racionalidad económica y el contexto cultural.

En materia energética, postergar decisiones no es neutral, es la forma más cara de no avanzar. Por lo mismo, la competitividad del país depende de cuán rápido seamos capaces de convertir las ventajas, como el gran desarrollo de energías renovables, en seguridad, eficiencia y menores costos para las personas y empresas.

La cuenta regresiva ya empezó, y la lección más urgente para los sostenedores chilenos es clara: la privacidad y la velocidad de respuesta ya no son un anexo del contrato de matrícula. Son la nueva regla de convivencia escolar.

Con todo, esta cuarta ventana, junto con la integración total, parece ir en una dirección razonable: cerrar, a un costo conocido y acotado, un capítulo del sistema tributario que lleva más de una década generando dudas, para poder ofrecer hacia adelante un sistema más simple y competitivo.