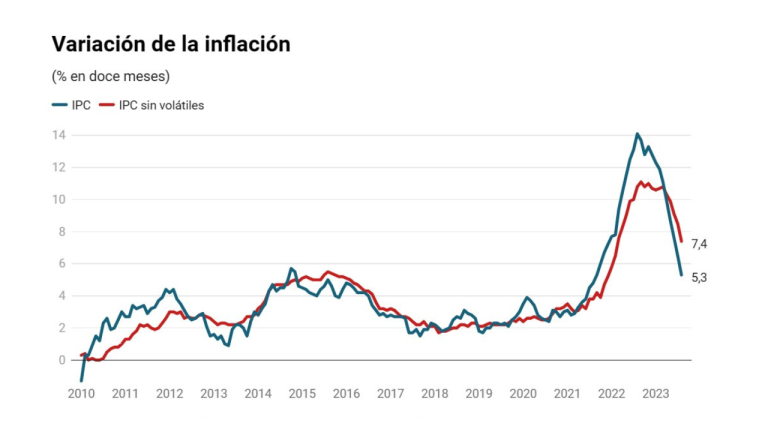

Qué sucedió. Hace dos días, la presidenta del Banco Central , Rosanna Costa, anunciaba a los senadores que entre los pocos cambios que contenía el IPoM de septiembre estaba un leve aumento en la inflación para 2023 a 4,3% (desde 4,2% en el de junio), debido el impacto de la depreciación reciente del peso y precios externos de los combustibles más altos. No obstante, el Índice de Precios al Consumidor (IPC) de agosto anotó un 0,1%, muy por debajo de lo que esperaba el mercado que se inclinaba entre 0,3 y 0,6%, que deja la inflación en doce meses en 5,3% desde el 6,5% del mes pasado. Mejor noticia para la autoridad monetaria fue caída de 0,1% en la inflación sin volátiles, la primera variación negativa en 26 meses, que la deja en 7,4% desde los 8,5% de julio.

Tipo de cambio al alza y fin de compras para reserva. Esta caída en la inflación brinda espacio al Banco Central de Chile para continuar con su proceso de reducción de tasas de interés. Inicialmente, el Banco Central bajó la tasa de interés de referencia en julio en 100 puntos básicos, situándola en un 10,25%. Y luego, en septiembre, la redujo en 75 puntos básicos, estableciéndola en un 9,50%. A medida que la Tasa de Política Monetaria (TPM) de Chile continúa disminuyendo y aumenta la probabilidad de un nuevo incremento de las tasas en los Estados Unidos, el dólar se aprecia frente a la moneda local debido al diferencial de tasas.

Expectativas de baja en la TPM. La consecuencia directa de la menor inflación esperada es la perspectiva que la Tasa de Política Monetaria (TPM) podría bajar a un ritmo mayor al esperado de manera de acercarse, de acuerdo a las tasas swap, al 7% y no al 7,75/8% que anunció la autoridad monetaria en el IPoM.

También puede leer: Las 10 claves para entender el IPoM de septiembre (y por qué se espera que la tasa terminé en 7,75-8% en 2023)

Chile, Haití y Argentina: el club en el que nunca debimos estar. Por Joaquín Lavín.https://t.co/qexpst7Zt8

— Ex-Ante (@exantecl) September 8, 2023

Publicaciones relacionadas

Publicaciones relacionadas

A través de una declaración pública, la cadena de gimnasios Energy Fitness Club, fundada por Alex Weisner, adelantó que presentará una solicitud de quiebra voluntaria, tras no encontrar alternativas para preservar su continuidad. La crisis financiera de la compañía se gatilló tras el estallido social, y se complicó aún más con la irrupción de la […]

Con el paso del tiempo, Chile se ha posicionado como el país con mayor frecuencia de uso de scooters eléctricos en América Latina, con la presencia de empresas como Whoosh, Lime y Jet. En el canal online, las ventas también muestran un fuerte dinamismo: según datos de Mercado Libre, las ventas de este tipo de […]

Junto a un equipo multidisciplinario de Hacienda, el ministro Quiroz y el subsecretario Rodríguez encabezan el análisis de una iniciativa para agilizar el acceso a información bancaria en investigaciones de crimen organizado y lavado de activos. Aún no se define si ingresarán una indicación o habrá un nuevo proyecto de ley.

El acuerdo implica la reactivación de Huachipato tras el cierre de sus operaciones en 2024. La inversión podría alcanzar US$ 480 millones si la empresa chilena AZA concreta una nueva acería eléctrica basada en reciclaje de chatarra -distinto al modelo de negocios tradicional en Huachipato-, en una apuesta que también considera una eventual reactivación de la […]

La informalidad laboral no es solo un síntoma de debilidad del mercado laboral, es también una pérdida de base institucional. Reduce cotizaciones hoy, debilita pensiones mañana y aumenta presión fiscal hacia adelante. En un contexto de estrechez fiscal, envejecimiento y bajo crecimiento, Chile no solo necesita crear más empleos, necesita volver a crear empleos que […]