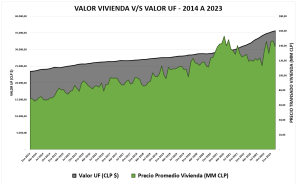

En el mercado de viviendas, típicamente los activos se ofertan en UF. Si bien la UF es una moneda de referencia y para efectos de la transacción se traduce en pesos chilenos. Así que la pregunta es, ¿realmente se transan estos activos en UF? Es decir, ¿existe una correlación directa entre el valor de la UF y el valor transado del activo?

Si se considera la senda de precios de transacciones de viviendas (casas y departamentos) en la Región Metropolitana entre el periodo enero de 2014 hasta marzo de 2023, en comparación con la evolución de la UF en los mismos periodos, el índice de correlación es de, R2 = 0,75 (entre más cercano a 1 es el indicador, mayor correlación existe, mientras que entre más cercano a 0, menor correlación) lo que significa que los precios se encuentran en este periodo altamente correlacionados al valor de la UF.

Sin embargo, al dividir la muestra de transacciones en intervalos de tiempo, esto es: pre-pandemia y post-pandemia, el análisis considera un comportamiento diferente. Al limitar la muestra hasta febrero 2020 la correlación entre la UF y el valor transado de las viviendas era de 0,85 (en base a cálculo de R2), versus que la muestra desde marzo 2020 a marzo 2023 la correlación es de 0,049, que es prácticamente 0, lo que nos dice que los precios desde marzo 2020 a la fecha están colocados en precio y responden a factores de mercado, más que a la fluctuación de la inflación.

Durante los últimos meses del año 2020 y todo el 2021, se experimentó un alza significativa en los precios de la vivienda, que no tendrían que ver necesariamente con la inflación. Es así que a pesar del incremento de la inflación y el alza de precios de vivienda vistos en los años 2020 y 2021, los valores transados en vivienda para el año 2022 regresaron a los niveles del año 2020.

¿Por qué se habría dado este fenómeno? Existen múltiples factores que inciden en los precios de transacciones de vivienda, siendo los primeros dados por la oferta y la demanda en cada periodo. Entre los años 2020 y 2023 se ha visto en Chile un alza significativa en los precios de construcción (cerca de un 30%, según lo publicado por la Cámara Chilena de la Construcción), alza en las tasas de interés durante el periodo (pasando de 2% a 6% real) y además una apreciación de aumento de riesgo por parte de los inmobiliarios relacionada al aumento en los plazos para los permisos de construcción e incertidumbre jurídica respecto a ellos. Todos estos factores han incidido en el alza de los precios de vivienda.

Ahora, ¿cómo inciden todos estos factores en el mercado?

Son los factores que justamente rompen con la tendencia de correlación entre la UF y el precio de la vivienda, los que tienden a beneficiar a los inversionistas institucionales. Existe actualmente una especie de “tormenta perfecta” para el alza de precios en las viviendas en el mediano y largo plazo, asociada al alto déficit habitacional de Chile y la escasez de suelo apto para construir en altura, sumado a que se ha frenado el ingreso de nuevos proyectos habitacionales en el periodo de pandemia, todo lo cual limitaría la oferta en el mediano plazo, mientras que la demanda se mantiene o podría aumentar. Esto significa que inversionistas con liquidez podrían comprar en el periodo actual de crisis inmuebles a precios bajos, apostando a una plusvalía futura, y así obtener altas rentabilidades en el mediano o largo plazo.

Entonces, en Chile, ¿se transan las viviendas en UF? La respuesta es depende. En periodos de estabilidad, sí, la variación de precios transados se relaciona más a la inflación que a factores propios del mercado. Sin embargo, en periodos de alta incertidumbre o inestabilidad son otros los factores que inciden en la fluctuación de precios transados y es en este periodo que se pueden encontrar mejores oportunidades de inversión.

Publicaciones relacionadas

Publicaciones relacionadas

El problema es cuando se instalan por inercia. Sin preguntarse qué comportamiento están empujando. Porque cuando los incentivos están mal diseñados, no dejan de ayudar: empiezan a dañar.

Los costos que implica ignorar la opinión de los economistas bien entrenados no son abstracciones teóricas; son consecuencias concretas para las personas, quienes merecen que sus líderes tomen decisiones basadas en la evidencia, la racionalidad económica y el contexto cultural.

En materia energética, postergar decisiones no es neutral, es la forma más cara de no avanzar. Por lo mismo, la competitividad del país depende de cuán rápido seamos capaces de convertir las ventajas, como el gran desarrollo de energías renovables, en seguridad, eficiencia y menores costos para las personas y empresas.

La cuenta regresiva ya empezó, y la lección más urgente para los sostenedores chilenos es clara: la privacidad y la velocidad de respuesta ya no son un anexo del contrato de matrícula. Son la nueva regla de convivencia escolar.

Con todo, esta cuarta ventana, junto con la integración total, parece ir en una dirección razonable: cerrar, a un costo conocido y acotado, un capítulo del sistema tributario que lleva más de una década generando dudas, para poder ofrecer hacia adelante un sistema más simple y competitivo.