Una mirada dos visiones. “Todo el Consejo concurre plenamente y está plenamente de acuerdo en el contenido, en el escenario macroeconómico que considera el IPoM que acabo de presentarles”, dijo la Presidenta del Banco Cenytral. Rosanna Costa, y agregó ante el voto dividido en la RPM que “no hay diferencias en términos del escenario propiamente tal y las diferencias vienen más bien en el timming, o apreciaciones, de riesgo o de esa naturaleza, que se va a detallar en la minuta (de la RPM) respectiva”.

Para entender el IPoM se puede dividir en los siguientes temas:

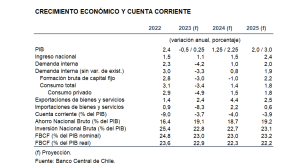

1.- Leve ajuste del PIB. El Informe del Banco ajustó el techo de su rango de proyección para el Producto Interno Bruto (PIB) de 2023, pasando de un rango de crecimiento de -0,5% a 0,25% desde el rango de junio que era de -0,5% a 0,5%. La corrección se da principalmente por el mal desempeño de la minería. Por el contrario, el instituto emisor para 2024 eleva al alza la proyección en 25 puntos respecto a marzo dejándola entre 1,25% y 2,25%, manteniendo la proyección para el 2024 entre 2% y 3%.

2.- No repunta ni la inversión ni el consumo. En cuanto a los componentes del gasto, el IPoM mantiene una caída para la inversión y el consumo. La inversión retrocederá en 3% en 2023, una caída de 1% en 2024 y una recuperación 2,2% en 2025. Por su parte, el consumo retrocederá 3,4% en 2023, y subirá en 1,4% en 2024. La inversión volvería a crecer en 2024, un 2,2%. “El ajuste del consumo privado se interpreta como el adelanto de la baja prevista para el transcurso de este año. Esto, acorde con lo que muestra información de alta frecuencia, como las importaciones. Por el lado de la oferta, destacó el peor resultado de la minería”, señala el documento.

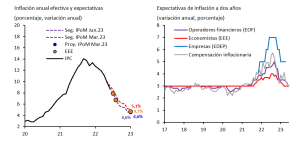

3.- Precios bajan, pero lento. La inflación anual comienza a ceder y lo muestra el ajuste a la baja que hace el IPoM. El IPC promedio para 2023 se reduce a 7,7% desde el 7,9% de junio, para diciembre se espera que cierre en 4,2%. El Consejo advierte que “la inflación total y subyacente han disminuido de acuerdo con lo previsto, esta última de forma más lenta y acotada. La variación anual de estas mediciones alcanzó a 8,7 y 9,9% anual en mayo, respectivamente. La baja de la inflación ha sido liderada por el componente volátil y el de bienes, mientras que el de servicios subyacente persiste en niveles elevados. En paralelo, las distintas medidas de expectativas de inflación han retrocedido y a dos años plazo se han alineado con la meta de 3%”, señaló el informe.

4.- Qué pasará con la tasa de interés. El IPoM es el fundamento de las acciones en política monetaria por lo que dejó claro que las perspectivas de tasas es a la baja en la medida que las variables sigan avanzando en línea con las proyecciones que se han dado. “La TPM se ha mantenido contractiva por varios trimestres, lo que ha contribuido de forma relevante a la baja de la inflación. Si bien los riesgos en torno a esta persisten, se han ido equilibrando. El Consejo estima que la evolución más reciente de la economía apunta en la dirección requerida. De mantenerse estas tendencias, la TPM iniciará un proceso de reducción en el corto plazo”, indica el IPoM.

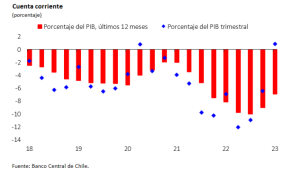

5.- Déficit de Cuenta Corriente cede fuerte. El déficit en la cuenta corriente de la balanza de pagos, que es la necesidad de financiamiento externo de la economía chilena, tras llegar a 10% del PIB en el tercer trimestre de 2022, se ha reducido fuertemente y podría terminar en -3,7% del PIB en 2023 y -4% en 2024.

6.- Exportaciones e importaciones a la baja. Las exportaciones también se revisan a la baja a la par de las menores perspectivas de producción minera. Con todo, la balanza comercial será superavitaria este y el próximo año. El escenario central considera que el déficit de la cuenta corriente se ubicará algo por debajo de 4% este año, para luego fluctuar en torno a ese valor en 2024 y 2025.

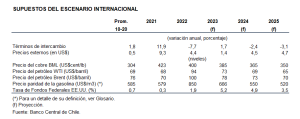

7. Aporte de las materias primas. Los términos de intercambio serán algo menores que lo previsto en marzo. Ello se explica por las débiles perspectivas de crecimiento global, en un contexto donde los precios de las materias primas ya han descendido respecto de inicios de año.

8.- Colaboración fiscal. El escenario central considera una trayectoria del gasto público acorde con lo señalado en el Informe de Finanzas Públicas (IFP) del primer trimestre. El último IFP estima que en este año el gasto fiscal registrará un menor crecimiento real que el previsto a fines de 2022 (0,6% anual respecto de la ejecución de 2022; en comparación con 1,2% anual en el IFP anterior). Además, si bien el balance estructural tendría una posición menos deficitaria durante este y el próximo año, en 2025 se sigue estimando que se situará en –1,1% del PIB.

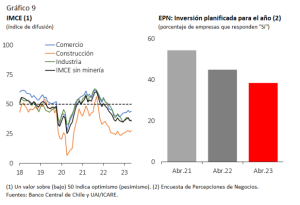

9.- Percepciones de las empresas. Las empresas continúan evaluando negativamente el panorama económico. De hecho, la Encuesta de Percepciones de Negocios (EPN) de mayo refleja una disminución en el porcentaje de empresas que contempla realizar inversiones durante este año, aunque, entre las que sí planean invertir, se evidencia una mayor certeza respecto de su ejecución.

10.- Reforma tributaria. La presidenta del Banco Central, Rosanna Costa, enfrentó una pregunta sobre el debate de reforma tributaria. Diplomáticamente señaló que “para el Banco Central lo relevante es tomar los antecedentes que entrega la política fiscal que debe ir por canales sostenibles” y para mayores antecedentes de los informes fiscales existe el Consejo Autónomo Fiscal. Así que Ricardo Lagos Weber que presidía la sesión la concluye.

También puede leer: Las seis claves para entender el voto dividido del Consejo del Banco Central.

Publicaciones relacionadas

Publicaciones relacionadas

El biministro de Economía y Minería, Daniel Mas, aborda los desafíos que tiene el Gobierno para reactivar la economía que acumula un cuatrimestre de contracción. Además, revela que han contactado a 600 titulares de proyectos con RCA aprobada para identificar los obstáculos que enfrentan al tramitar permisos sectoriales. Según el biministro, “tenemos nudos importantes en […]

El lunes 8 de junio de 2026, la Comisión de Evaluación Ambiental (Coeva) de la región del Biobío deberá votar sobre el proyecto de tierras raras que se impulsa en la comuna de Penco, el cual se impulsa desde 2016. Esta es actualmente la única inversión de este tipo en evaluación ambiental en Chile, lo […]

La pregunta decisiva no es ¿cuánta IA requiere el país? sino ¿qué decisiones corporativas y/o individuales dejaremos tomar a las máquinas y cuáles dejaremos a las personas? con sus defectos y virtudes, pero asegurando un uso racional y responsable.

A través de una declaración pública, la cadena de gimnasios Energy Fitness Club, fundada por Alex Weisner, adelantó que presentará una solicitud de quiebra voluntaria, tras no encontrar alternativas para preservar su continuidad. La crisis financiera de la compañía se gatilló tras el estallido social, y se complicó aún más con la irrupción de la […]

Con el paso del tiempo, Chile se ha posicionado como el país con mayor frecuencia de uso de scooters eléctricos en América Latina, con la presencia de empresas como Whoosh, Lime y Jet. En el canal online, las ventas también muestran un fuerte dinamismo: según datos de Mercado Libre, las ventas de este tipo de […]