Zingales. En 2020 el Ministerio de Hacienda, entonces dirigido por Ignacio Briones, le encargó al economista italiano Luigi Zingales un reporte exhaustivo sobre el mercado financiero chileno. El académico de la Universidad de Chicago es un reputado investigador liberal cuyos contribuciones en gobernanza corporativa y desarrollo financiero son ampliamente reconocidas entre los economistas.

Bancos. El foco de los capítulos III y IV, en estas versiones más definitivas, está en los bancos y otras firmas financieras. Por un lado, la administración que esas entidades hacen de APV, y el mercado de los depósitos bancarios.

APV de firmas financieras. El capítulo III está dedicado al mercado de manejo de grandes inversiones, que mueve unos US$ 27 mil millones en “miles de productos diferenciados”, plantea Zingales. Dada esa diversidad, este capítulo se concentra en los fondos indexados de renta variable y renta fija en Chile.

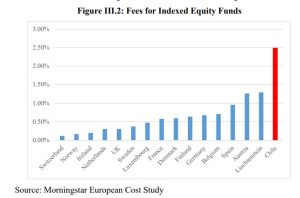

“En el Gráfico III.2 comparamos las comisiones de los fondos de renta variable indexados en Chile y en países europeos. Los datos para los países europeos provienen de un estudio de Morningstar y se refieren a 2016, mientras que los datos de Chile son los obtenidos anteriormente para 2020. Chile parece sustancialmente más caro que todos los países europeos informados, de hecho, el doble que el país europeo más caro” (pp. 44-45).

“Hay una amplia gama de costos: desde 20 bps hasta 160 bps. La gran fuente de variación, sin embargo, proviene de los costos de distribución. Los costos administrativos están entre 20 y 70 puntos base, con casi la mitad de la muestra con costos administrativos iguales o menores a 30 pb. En cambio, los costes de distribución oscilan entre 0 y 130 pb. Tenga en cuenta que las primeras cinco familias de fondos no están asociadas con una institución de depósito, mientras que las últimas ocho sí lo están. Las familias de fondos asociadas con instituciones de depósito tienden a tener costos de venta y distribución cero, mientras que las otras tienden a tener costos de distribución significativos”. (p. 49)

“Podemos notar una gran diferencia entre las primeras cinco compañías de fondos mutuos y las últimas ocho. Los cinco primeros tienen un ROIC mucho más variable, con una media del 28%. Los últimos ocho (que están asociados a una institución de depósito) tienen un ROIC promedio de 56%. Si bien es difícil justificar un costo de capital del 28%, es casi imposible justificar uno del 56%”. (p. 50)

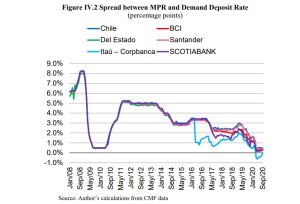

Depósitos bancarios. El capítulo IV trata sobre el mercado bancario de depósitos, que en 2020 sumó US$ 205 mil millones. El reporte se enfoca en depósitos a la vista y depósitos a plazo de tres meses. Lo hizo en la época de bajas tasas de interés, cuando la inflación estaba alineada con el objetivo del Banco Central (no como hoy).

“En promedio, la propagación es muy grande. Esto no es exclusivo de Chile (ver más adelante). En parte, este diferencial es la compensación por el servicio de conveniencia que ofrece el sistema de sucursales. El diferencial se acerca a cero cuando el MPR se acerca a cero. Este es un fenómeno bien conocido asociado con un límite inferior cero en los depósitos. Los bancos pueden (y lo hacen) compensar en parte cobrando tarifas, pero incluso estas tarifas no compensan completamente la pérdida de ganancias. Lo que llama la atención en Chile no es la existencia de este diferencial, ni siquiera la magnitud, sino cuán idéntico es entre bancos durante la mayor parte del período considerado. Solo hacia el final del período de la muestra, la línea de los 6 principales bancos por capitalización de mercado no coincide perfectamente. Si bien esta coincidencia no es un signo per se de colusión, es difícil imaginar este nivel de sincronicidad sin algún nivel de coordinación (al menos tácita). Curiosamente, algo parece haber sucedido en abril de 2016, lo que condujo a una desviación del diferencial de Itaú del resto: Itaú aumentó la tasa de depósito a la vista por encima de la de otros bancos”. (p. 57)

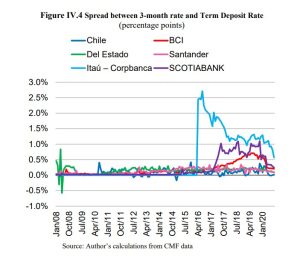

“En primer lugar, el diferencial es muy pequeño, de hecho, cercano a cero durante la mayor parte de los últimos 12 años. En segundo lugar, es más variable entre bancos. Los elementos comunes son un quiebre en abril de 2016, cuando Itaú-Corpbanca redujo las tasas ofrecidas a la clientela por debajo de las de otros bancos, aumentando sustancialmente el spread. En cuanto a los depósitos a la vista, la variabilidad entre bancos se mantuvo sustancialmente mayor después de este evento”. (p. 58).

Otros capítulos. El resto de los capítulos se refieren al “Mercado de Crédito al Consumo”, “Mercado de Tarjetas de Crédito”, “Mercado Hipotecario Residencial” y “Mercado de Crédito Industrial”.

Revise el reporte de Luigi Zingales del 7 de enero de 2023 (capítulos definitivos del I al IV)

Revise el reporte de Luigi Zingales del 1 de mayo de 2022 (capítulos preliminares del I al VI)

Publicaciones relacionadas

Publicaciones relacionadas

El economista se impuso a Alejandro Micco, el candidato de continuidad de José De Gregorio. Su llegada al decanato combina trayectoria académica, paso por la presidencia de Codelco, cercanía con las ideas de la Concertación y una voz crítica frente a la izquierda más dura.

El Ejecutivo ingresó este lunes el proyecto de ley de protección tarifaria eléctrica, bautizado como “Ordenemos la cuenta”, con discusión inmediata. El objetivo es evitar que la deuda pendiente con las distribuidoras se traspase ahora a las cuentas de la electricidad, tal como lo había anticipado la Comisión Nacional de Energía (CNE).

La cuenta regresiva ya empezó, y la lección más urgente para los sostenedores chilenos es clara: la privacidad y la velocidad de respuesta ya no son un anexo del contrato de matrícula. Son la nueva regla de convivencia escolar.

El cable submarino Humboldt, impulsado por Google y la empresa estatal Desarrollo País, tiene como objetivo convertir a Chile en un hub digital entre Sudamérica y Asia-Pacífico. Mientras avanza su construcción, la polémica iniciativa del cable Chile-China permanece sin resolución por parte del Ejecutivo.

Con todo, esta cuarta ventana, junto con la integración total, parece ir en una dirección razonable: cerrar, a un costo conocido y acotado, un capítulo del sistema tributario que lleva más de una década generando dudas, para poder ofrecer hacia adelante un sistema más simple y competitivo.