El cierre del año 2024 trajo malas noticias en materia de sostenibilidad fiscal. Pues bien, el informe de finanzas públicas del cuarto trimestre de 2024, evidenció el deterioro de las cuentas fiscales, ratificando la tendencia de incumplimiento de los ingresos fiscales durante el año.

Así, pues en un escenario en que los ingresos tributarios netos no mejoraron y sin los ingresos extraordinarios del litio, el déficit fiscal al cierre del 2024 se elevó por sobre la meta fiscal de 1,8% del PIB, llegando a 3% del PIB, en la misma línea la deuda pública se elevó por sobre lo esperado llegando a 42,3% del PIB.

En este escenario, el Consejo Fiscal Autónomo (CFA) calificó como preocupante el desvío de la meta balance estructural y llamó a presentar a la brevedad medidas adicionales de ajuste de gasto en el año 2025, que estimó en US$1.500 de dólares. Este ajuste se debiera sumar a los US$600 millones comprometidos por Hacienda.

El CFA igualmente agregó que el monto del ajuste podría cambiar, ya que las proyecciones de ingresos podrían modificarse con la mejora en los modelos de estimación que la Dipres se comprometió a implementar.

Pero el ajuste no sería solo en 2025, pues recientemente el CFA advierte que próximo gobierno deberá ajustar el gasto público en casi US$6 mil millones (1,6% del PIB) para estabilizar las finanzas públicas.

El CFA resalta que, en ausencia de nuevos ingresos, la necesidad de ajuste podría ser mayor si no se gestionan adecuada y oportunamente una serie de riesgos. Entre estos, destacan: nuevos incumplimientos de las metas de Balance Estructural (BE), el encarecimiento del financiamiento, menor recaudación que la esperada de la Ley de Cumplimiento Tributario, entre otros riesgos.

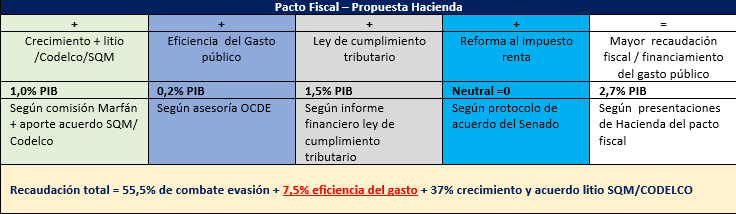

Toda esta mayor presión en las cuentas públicas, pone una complejidad adicional al pacto fiscal. Recordemos que, en las últimas presentaciones de Hacienda en el 2024, se indicaba la búsqueda de una recaudación adicional de 2,7% del PIB necesaria para financiar el mayor gasto en salud, seguridad y pensiones.

Esta mayor recaudación se obtendría vía la ley de cumplimiento tributario, mayor crecimiento y aporte del litio, y en menor medida de la eficiencia del gasto público, tal como se visualiza en la siguiente tabla.

Sin embargo, la actual estrechez fiscal, pone en riesgo incluso el financiamiento en el largo plazo de la recientemente aprobada reforma de pensiones que compromete 1,2% del PIB de mayor gasto público en régimen.

En tal escenario, es casi una obligación dar giro y cambio de foco al actual pacto fiscal, repensando lo que hoy Hacienda denomina “pacto por el crecimiento económico, el progreso social y la responsabilidad fiscal” que bajo el nuevo escenario de incertidumbre y riesgo fiscal debiera denominarse “Pacto por la responsabilidad fiscal, el crecimiento económico y el progreso social”.

Es evidente que, sin responsabilidad fiscal y crecimiento económico, el progreso social es solo una utopía. Es necesario, por tanto, retomar la disciplina fiscal, que hasta el año 2014 nos permitió controlar la deuda pública en niveles menores al 15% del PIB y crecer en las décadas previas en promedio un 5 %.

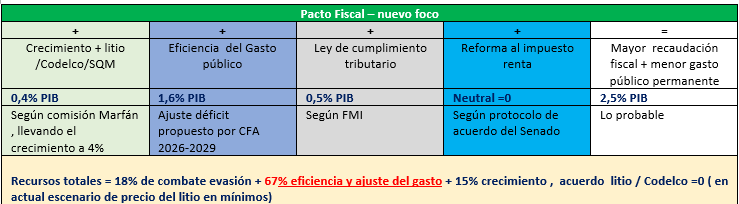

Este nuevo pacto fiscal, en lo esencial, debiera tener el foco en la sostenibilidad fiscal, donde un gran ajuste del gasto público sea parte del acuerdo, por sobre más impuestos distorsionadores. Un escenario factible es avanzar hacia un Pacto Fiscal con una recaudación de 2,5 % del PIB, centrada principalmente en un importante ajuste del gasto público y mayor eficiencia en las políticas públicas, reestableciendo el principio de ingresos permanentes para financiar gastos permanentes.

La propuesta reformulada que debiera abordar Hacienda en un escenario probable la vemos en la siguiente tabla:

Aumentar los impuestos distorsionadores ha demostrado ser una forma fracasada como financiamiento del mayor gasto público, pues la principal fuente de recaudación fiscal en los mejores años del país ha sido el crecimiento económico. La reforma tributaria del año 2014, que prometía recaudar 3% del PIB, no llegó a recaudar 1,5%. Sin embargo, de crecer en promedio 5 % antes de la reforma, el país pasó a crecer en promedio 2%.

El haber aumentado los impuestos corporativos en contrasentido al mundo, hasta un nivel de 27 %, tuvo un costo para el país de 8 puntos del PIB, según la Comisión Marfán. De ahí en más sucesivas reformas tributarias no recaudaron lo que prometían, pero sí comprometieron gasto permanente, llevando al país a un constante déficit fiscal, que fue financiado principalmente con deuda pública.

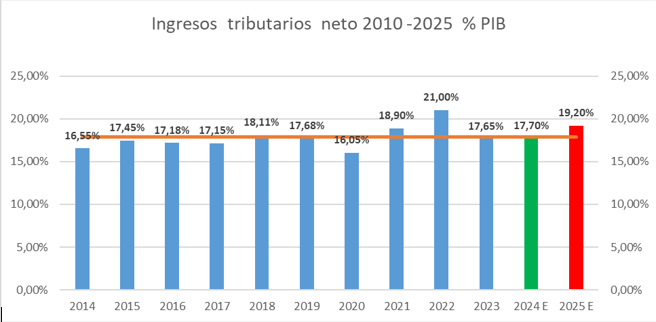

De esta manera al observar la serie histórica de ingresos tributarios netos esta muestra un estancamiento, y el futuro no presenta un cambio mayor en esta tendencia, pues si bien la ley de cumplimiento tributario estimó una recaudación adicional de 1,5% del PIB, el FMI ha dicho que basándose en la experiencia internacional de este tipo de reformas que no implica aumento de base o tasa de impuesto, solo se puede llegar a recaudar 1/3 de lo estimado. Tal como se visualiza en el siguiente gráfico la recaudación tributaria neta que el año 2015 era 17,45%m cerro el 2024 con tan solo 17,70%, un nulo crecimiento:

Finalmente, un nuevo pacto fiscal con foco en la sostenibilidad fiscal, debe incorporar la experiencia internacional, la que respalda que, al momento de enfrentar en forma efectiva el déficit fiscal, el camino no es más impuestos distorsionadores.

Así se constata en un estudio del FMI (“Fiscal Consideration: Taking Stock of Success Factors, Impact, and Design“, FMI, 17 de marzo de 2023) basándose en la experiencia mundial, demuestra que aquellos países que se enfrentan déficits fiscales y alta deuda, logran mejoras sostenidas y duraderas de los déficits y los niveles de deuda en relación con el PIB, principalmente con reducciones en el gasto público ineficiente, que no afecte la inversión pública.

Un efecto similar se genera con los aumentos impositivos menos distorsionadores, como podrían ser a nivel de impuestos al consumo en contraposición a aumentos de impuesto a la renta, que afectan la inversión y el crecimiento económico, principal fuente de recursos fiscales.

Más contenido After Office aquí.

Opinión | “Cuidemos nuestro Tribunal Constitucional. Su labor es un contrapeso necesario a las debilidades de quienes ejercen el poder. Es un recordatorio de la responsabilidad con el pueblo al que deben servir”. Por Ricardo Escobar. https://t.co/TRFAvb31Nf

— Ex-Ante (@exantecl) April 11, 2025

Publicaciones relacionadas

Publicaciones relacionadas

Chile ya dispone de los activos necesarios, tales como proveedores sofisticados, talento técnico y científico, centros de investigación y una trayectoria probada de colaboración. Lo que corresponde ahora es articular estas capacidades con determinación y bajo un claro liderazgo del Estado. Transformar una ventaja natural en capacidades construidas tomó décadas. Fortalecer el ecosistema minero en […]

Lo que produjo el CAE no fue un accidente. Fue el resultado de prometer sin diseñar, corregir a medias y luego usar el instrumento como munición ideológica. Mientras no haya costos políticos para quienes hacen eso, seguiremos repitiendo la historia en educación, salud, vivienda y pensiones. Confundir el instrumento con el objetivo tiene consecuencias. El […]

El problema es cuando se instalan por inercia. Sin preguntarse qué comportamiento están empujando. Porque cuando los incentivos están mal diseñados, no dejan de ayudar: empiezan a dañar.

Los costos que implica ignorar la opinión de los economistas bien entrenados no son abstracciones teóricas; son consecuencias concretas para las personas, quienes merecen que sus líderes tomen decisiones basadas en la evidencia, la racionalidad económica y el contexto cultural.

En materia energética, postergar decisiones no es neutral, es la forma más cara de no avanzar. Por lo mismo, la competitividad del país depende de cuán rápido seamos capaces de convertir las ventajas, como el gran desarrollo de energías renovables, en seguridad, eficiencia y menores costos para las personas y empresas.