Una ecuación clave en el marco metodológico de la mayoría de los bancos centrales, es la denominada curva de Phillips, que representa la ecuación de la inflación. La idea esencial tras esta relación es que habría un trade off o relación inversa entre desempleo e inflación (o directa si en lugar de desempleo se utiliza la brecha de producto). Es decir, si el desempleo es alto esto supone bajas presiones inflacionarias (y viceversa), o si la brecha de producto es positiva – es decir el PIB efectivo se encuentra sobre su potencial -, esto generaría presiones inflacionarias.

La historia tras la relevancia empírica de la curva de Phillips se sintetiza en tres períodos:

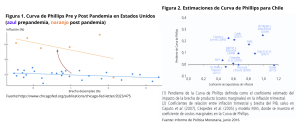

En síntesis, esta evidencia muestra que la ecuación con que se proyecta la inflación no sería estable, lo que en sí mismo genera un desafío para la autoridad monetaria, ya que la sensibilidad de la inflación a cambios en la tasa de desempleo (o brecha de producto), a las expectativas de inflación o la propia inercia inflacionaria son muy variantes en el tiempo. Para Chile, la inestabilidad de la curva de Phillips también ha sido documentada en diversos estudios (ver figura 1 y figura 2).

¿Por qué esto es relevante? Primero, porque el shock inesperado que representó el Covid-19 no estaba internalizado en las proyecciones de ninguna autoridad monetaria, lo que obligó a la banca central a reaccionar fuertemente ante el aumento efectivo en la inflación a niveles pocas veces observado en la historia reciente.

Así, todos los bancos centrales se movieron detrás de la curva, es decir, de manera reactiva, con posterioridad al aumento de la inflación y no de manera anticipada como en teoría debiera ocurrir, por los rezagos con que opera la política monetaria en la práctica. Cuando comienza a retroceder la inflación, tras casi dos años de tasas históricamente altas, los Bancos Centrales, en general, han comenzado a normalizar las tasas de interés o a dar señales de hacerlo prontamente.

Las turbulencias observadas las últimas semanas en los mercados financieros y las bolsas mundiales, tiene relación justamente a acciones de dos bancos centrales. El primer hito, involucra a la Reserva Federal de Estados Unidos (Fed) y al Banco de Japón (BoJ).

Tras el registro inflacionario de junio en Estados Unidos, publicado el 11 de julio, la Fed comienza a dar señales al mercado de comenzar a bajar las tasas de interés en septiembre próximo. Esto marca el comienzo de una alta volatilidad en los mercados financieros, ya que había precios de activos, como las acciones, en particular de las empresas tecnológicas, que se sabía venían exhibiendo retornos superiores a los normales.

Los reportes de estabilidad financiera del FMI y el Banco Central de Chile nos venían advirtiendo de ese riesgo. Con ello, grandes inversionistas a nivel global comenzaron a deshacer posiciones en renta variable desde la segunda semana de julio, en favor de activos más seguros (como los bonos del tesoro o deuda pública de países avanzados).

En paralelo, a la inminente baja en la Fed funds a contar de septiembre, el BoJ decide subir la tasa de interés a 0,25%, lo que gatillo que se comenzaran a reversar operaciones que involucraban endeudarse en yenes, a tasas bajas cercanas a cero, para invertir en otras monedas con retornos más altos (a este arbitraje también se le conoce como carry trade).

La falta de liquidez de yenes gatilló una fuerte corrección en la bolsa nipona, un movimiento abrupto en el tipo de cambio, y la mayoría de los precios de activos del mundo se corrigieron también, armándose un pánico algo más generalizado, que suele observarse en el comportamiento de los participantes de los mercados financieros en episodios como estos.

Hacia adelante, las propias decisiones de los bancos centrales podrían continuar gatillando períodos de turbulencias en los mercados financieros e inestabilidad financiera, lo que en origen está explicado en gran parte por la mencionada inestabilidad de la curva de Phillips, y por ende en la respuesta de la inflación efectiva a sus determinantes tradicionales y la coherencia de los cambios en la tasa de interés en base a los datos de inflación. Esto en conjunto ha obligado a la autoridad monetaria a ser más data-dependientes de lo que supone el marco teórico que guía sus decisiones.

También puede leer:

Política monetaria y financiera: una mirada para este 2024. Por Patricio Jaramillo

Publicaciones relacionadas

Publicaciones relacionadas

Para nuestra proyección previa de crecimiento de 2% para este año, el balde de agua fría se reafirmó con los datos más recientes. Para que la economía alcance siquiera un crecimiento de entre 1% y 1,5% en 2026, sería necesario observar una recuperación significativa durante el segundo semestre.

Lo que el Gobierno espera ganar con la megarreforma es, en magnitud, casi exactamente lo que el país ha estado perdiendo por el canal de la inseguridad.

En la nueva era financiera no necesariamente ganarán los más grandes, sino aquellos capaces de adaptarse con mayor rapidez a los cambios del mercado, la tecnología y, sobre todo, a las expectativas de los propios inversionistas.

El Niño no solo es un fenómeno climático: es un test de resiliencia macroeconómica. Y en esa prueba, Chile actualmente no tiene tanta agua en la piscina. Porque al final, cuando la corriente se vuelve más fuerte, no importa quién nada más rápido, sino quién tiene un bote capaz de resistir la tormenta. Perú parece […]

Chile ya dispone de los activos necesarios, tales como proveedores sofisticados, talento técnico y científico, centros de investigación y una trayectoria probada de colaboración. Lo que corresponde ahora es articular estas capacidades con determinación y bajo un claro liderazgo del Estado. Transformar una ventaja natural en capacidades construidas tomó décadas. Fortalecer el ecosistema minero en […]