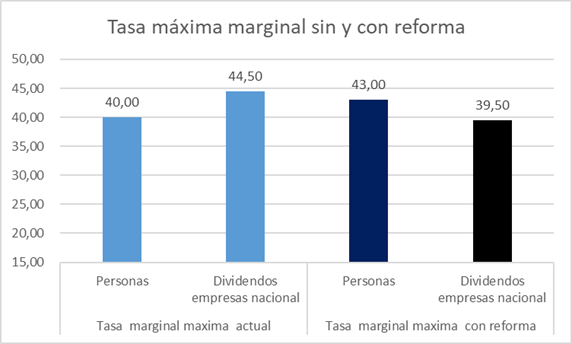

La propuesta de reforma del impuesto de la renta que propone Hacienda como incentivo a la inversión y el crecimiento económico, nuevamente tiene su brújula extraviada. Si en el pasado fue el impuesto al patrimonio, hoy se vuelve a la carga con impuestos al 1,5% de los contribuyentes de mayores ingresos, aumentando su presión fiscal a un 43% máximo, por sobre la imposición propuesta a las rentas del capital que se propone en un 39,5%. Adicionalmente, aumenta dicha presión fiscal la creciente tendencia a bajar el gasto tributario (exenciones) que llega al 2% del PIB, cuando en la OCDE estos beneficios directos promedian el 5% del PIB, e incluso países como Canadá y Reino Unido, el 8%.

Así las cosas y considerando una tibia propuesta de rebaja de los impuestos corporativos del 27% al 25%, con un impacto en el crecimiento limitado de no más de 0,2 % del PIB por año en el mediano plazo, la propuesta no será neutral en términos de recaudación fiscal, pues para compensar la baja de impuestos corporativos se propone una medida que afectará al 1,5% de contribuyentes con mayor capacidad de ahorro, inversión y en donde muchos países compiten por atraer sus capitales para favorecer el crecimiento.

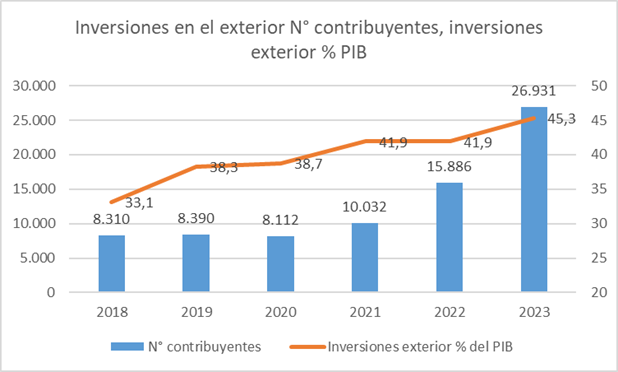

Debemos recordar que entre 2019 y 2023 los contribuyentes de alto patrimonio que declararon inversiones en el extranjero totalizaron 26.931, multiplicándose por 3, dando cuenta de una importante salida de recursos del país en este segmento de contribuyentes. en un escenario de estancamiento del ingreso per cápita y debilitamiento de la base de contribuyentes de alto patrimonio, probablemente las medidas propuestas por Hacienda terminen afectando negativamente la recaudación de impuesto, lejos de su objetivo de neutralidad.

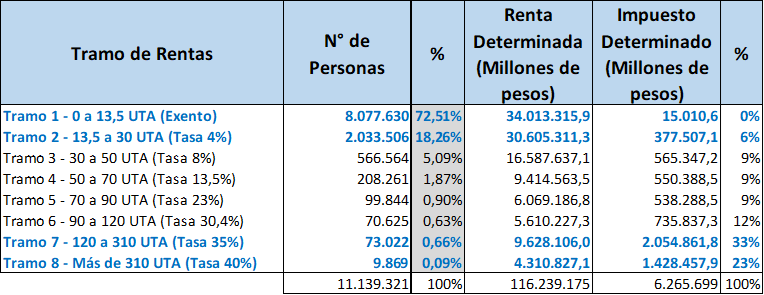

Por otra parte, se sigue postergando la reforma de fondo, que viene de la mano de una hoja de ruta para reestructurar los impuestos personales vinculado a un mayor crecimiento económico. Para recaudar y financiar en forma sostenible, es necesario ampliar la base; hoy un 75% de la población está exenta de impuestos a la renta personales, un 15% se encuentra en el primer tramo pagando un impuesto de 4% y solo un 10% de la población sostiene tasas superiores. Por el contrario, a nivel de los países que se acercan al promedio de recaudación fiscal de la OCDE, el 90% o más de la población está afecto a estos impuestos.

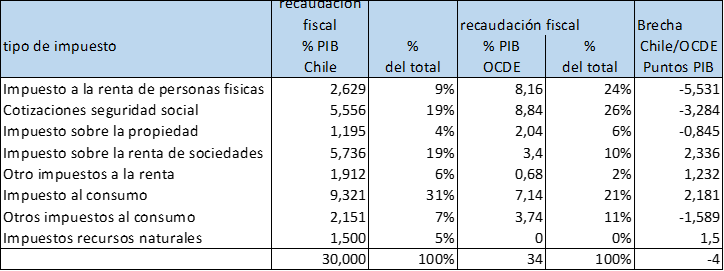

Es también preciso mencionar que no debemos perder de vista la presión fiscal equivalente, la que considerando impuestos, más cotizaciones previsionales privadas y tributos a los recursos naturales, llega a 29% del PIB; más ley de cumplimiento tributario y royalty se encumbraría a 31%, y que adicionalmente con una eventual reforma de pensiones a 33% del PIB, muy cerca del promedio de recaudación de la OCDE que llega a 34% del PIB. Sin embargo, el ingreso per cápita de nuestro no llega a la mitad del bloque de países desarrollados.

No debemos olvidar que cualquier reforma tributaria debe enmarcarse bajo los principios que inspiran un pacto fiscal pro crecimiento, progreso social y sostenibilidad, siendo el crecimiento la fuente principal de recursos fiscales, más en un sistema progresivo, donde la mayor recaudación depende de aumentos sostenidos en el ingreso per cápita. Será clave por tanto avanzar hacia aumentos de la competitividad de nuestro sistema tributario, donde Chile ocupa los últimos lugares a nivel de impuesto renta, ostentando el lugar 36 entre 38 países y no se ven cambios sustantivos que mejoren esa posición, con la actual propuesta de Hacienda.

Finalmente, el crecimiento económico debe ser el Norte, hacia el que debemos avanzar con una brújula bien calibrada. Una gran conclusión del informe de los economistas convocados por Hacienda para medir el impacto del crecimiento a nivel del pacto fiscal, fue que, en el largo plazo, el crecimiento económico es la base de la recaudación fiscal; lo es incluso por sobre los aumentos de la carga tributaria vía aumentos de tasas o ampliación de bases de impuestos, que no son neutrales respecto a su impacto económico.

Ranking de crecimiento regional: Antofagasta y Atacama lideran alza mientras Arica y Parinacota cae. https://t.co/Y0vGSFKg5g

— Ex-Ante (@exantecl) December 23, 2024

Publicaciones relacionadas

Publicaciones relacionadas

Las indicaciones no inventan un costo: toman uno que ya existía (concentrado, invisible y con sesgo de género) y lo vuelven visible y compartido. Al derogar el artículo 203 y reemplazarlo por un aporte parejo de todos los empleadores, se desacopla el costo del cuidado de la decisión de contratar a una mujer.

El éxito estructural de este nuevo marco normativo no dependerá de la ley escrita, sino de la capacidad del regulador para blindar el diseño de los nuevos incentivos financieros frente a distorsiones de corto plazo o capturas del mercado.

El Banco Central publicará el 17 de junio su segundo IPoM del año, tras una Reunión de Política Monetaria en que el mercado espera que mantenga la Tasa de Política Monetaria. Economistas de LarrainVial, Fintual, Itaú, Santander y Bci anticipan un informe con menor proyección de crecimiento, una lectura más benigna de la inflación subyacente […]

La convergencia estratégica de visiones entre la CMF y la industria que existe en la actualidad representa una gran ventana de oportunidad para avanzar hacia la aprobación de una ley de seguros moderna, consistente con las mejores prácticas internacionales y basada en riesgos.

La ley crea la Agencia de Protección de Datos Personales, los datos de los chilenos dejan de ser tierra de nadie y reemplaza íntegramente un marco que existía solo en el papel. Una buena ley, esperada durante veinticinco años. Lo que viene ahora es la implementación, y ahí se juega todo.