Las cifras sobre el fracaso de las reformas tributarias impulsadas desde 2014 (y la pesada herencia para Kast)

Jaime Troncoso R.

Mario Marcel y Javiera Martínez se jugaron por una reforma tributaria que el Congreso rechazó.

Desde 2014 Chile ha aprobado sucesivas reformas, incluyendo la reforma tributaria de 2014, la modernización tributaria de 2020 y los cambios para financiar la Pensión Garantizada Universal (PGU) mediante reducción de exenciones aprobados en enero de 2022 durante el segundo gobierno de Sebastián Piñera, además del royalty minero y la ley de cumplimiento tributario, que, sumadas, proyectaban recaudar entre 5% y 7% del PIB en régimen, según estimaciones oficiales de cada iniciativa.

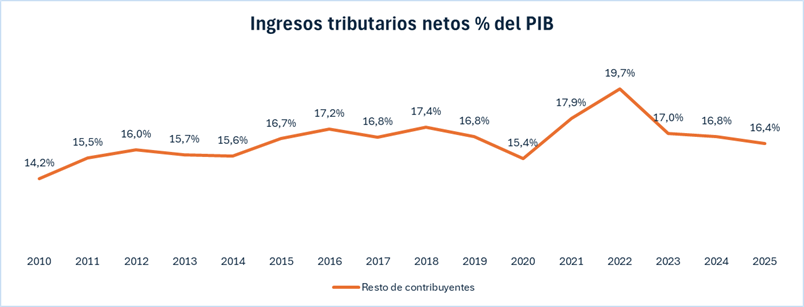

Qué observar. Pese a más de una década de reformas tributarias estructurales, la recaudación fiscal como porcentaje del Producto Interno Bruto ha estado muy por debajo de las metas que se buscaban. Esto ha reactivado el debate entre expertos sobre la efectividad de los cambios al sistema tributario, la calidad de las proyecciones de ingresos y la sostenibilidad del gasto público en un escenario de crecimiento económico moderado.

Desde 2014 Chile ha aprobado sucesivas reformas —incluyendo la reforma tributaria de 2014, el financiamiento de la Pensión Garantizada Universal (PGU) mediante reducción de exenciones, el royalty minero y la ley de cumplimiento tributario— que, sumadas, proyectaban recaudar entre 5% y 7% del PIB en régimen, según estimaciones oficiales de cada iniciativa.

El proceso de reformas tributarias ha tenido responsables políticos claros. La reforma estructural de 2014 fue impulsada por el entonces ministro de Hacienda Alberto Arenas, quien enfatizaría que era “una reforma tributaria razonable, balanceada, consistente con los objetivos de recuperar la senda del crecimiento de la economía y de darle sustentabilidad a este crecimiento en el largo plazo, al mejorar la distribución del ingreso”.

Entre las reformas más recientes están los cambios asociados al financiamiento de la PGU aprobados durante el gobierno del Presidente Piñera, el royalty minero y la ley de cumplimiento tributario, lideradas por el exjefe de las finanzas públicas, Mario Marcel.

Asimismo quedó en el camino una reforma que fue rechazada por el Congreso en marzo de 2023. Marcel al presentarla había señalado que “combinando el impacto de los ingresos y los gastos, el impacto neto de la reforma tributaria considerando el destino de los recursos sería positivo en un 1,8% del PIB en el largo plazo”. Finalmente no prosperó.

Sumadas todas las iniciativas impulsadas por todos los gobiernos en la última década, la recaudación tributaria como porcentaje del PIB se ha mantenido relativamente estable, sin superar un punto adicional del PIB.

Eso ha contribuido al deterioro de las cuentas fiscales advertido por el Consejo Fiscal Autónomo (CFA) y ha llevado a las nuevas autoridades a evaluar planes de ajuste del gasto público.

Deterioro de las cuentas fiscales. La brecha entre ingresos proyectados y recaudación efectiva se refleja en un deterioro significativo de las cuentas fiscales en los últimos años. El déficit estructural del Gobierno Central cerró 2025 en 3,6% del PIB —equivalente a más de US$13.000 millones— prácticamente triplicando la meta oficial de 1,1% fijada previamente por el propio Ejecutivo y marcando el tercer incumplimiento consecutivo de la regla fiscal.

El presidente electo José Antonio Kast cuestionó al Ejecutivo tras conocerse el cierre fiscal de 2025. “El tiempo nos dio la razón” respecto del deterioro fiscal y cuestionó las decisiones económicas del actual gobierno.

El futuro ministro de Hacienda del gobierno entrante, Jorge Quiroz, sostuvo que las cifras fiscales confirman la gravedad del escenario heredado. “No estábamos equivocados sobre la gravedad de la situación”, afirmó.

El esfuerzo recaudatorio. Las principales reformas tributarias aprobadas desde 2014 contemplaban metas relevantes de recaudación. Entre ellas destacan la reforma tributaria de 2014, los cambios para financiar la PGU, la modernización tributaria de 2020, el royalty minero y la ley de cumplimiento tributario de 2024.

Para Andrés Martínez, socio líder de Consultoría Legal y Tributaria de KPMG en Chile, la brecha responde en parte a supuestos de diseño que no consideraron adecuadamente la reacción de los contribuyentes: “Desde 2014, las reformas tributarias en Chile proyectaron una recaudación cercana a cinco puntos del PIB, pero el cierre 2025 muestra una realidad completamente diferente. La brecha no puede explicarse sólo por desaceleración económica o incumplimiento tributario, tiene que ver con un diseño que subestimó la capacidad de adaptación de los contribuyentes”, señala.

Darío Romero, socio de Impuestos Internacionales y Transacciones de EY, dice que “desde mediados de la década del 2000, la recaudación tributaria como porcentaje del PIB se ha mantenido estancada en torno al 20% del PIB, a pesar de reformas tributarias sucesivas. Por ejemplo, el 2007 el impuesto que pagan las empresas era de 17%, mientras que hoy es de 27%. Las personas pagaban una tasa marginal máxima de impuesto personal de 40%, mientras que hoy puede llegar a 44,45%, y algunos extranjeros que pagaban 35% pasaron a pagar 44,45%”.

Es decir se impactó con mayores compromisos de impuestos a las empresas y personas, pero con la caída del crecimiento generado en estos años, la recaudación sigue siendo la misma.

Proyecciones complejas. Vanesa Lanciotti, socia líder de Tax & Legal en Deloitte, plantea que las diferencias entre ingresos proyectados y efectivos responden a múltiples factores, tanto económicos como metodológicos. “Proyectar ingresos fiscales siempre es complejo, porque en la macroeconomía todo es multivariable. Muchas variables económicas, políticas y externas interactúan al mismo tiempo, y eso hace que las proyecciones dependan tanto de los modelos como de los supuestos utilizados”, explica.

Históricamente han existido diferencias entre ingresos proyectados y efectivos. Mientras en 2021 y 2022 los desvíos fueron al alza por un mejor desempeño macroeconómico, en los últimos años han sido a la baja debido a errores de estimación y factores económicos.

Lanciotti subraya que Chile es especialmente sensible a shocks externos y a la volatilidad de los ingresos corporativos. “Chile está muy expuesto a shocks externos como los precios del cobre y del litio, y parte importante de su recaudación depende de impuestos altamente volátiles, como el Impuesto de Primera Categoría”, afirma.

Loreto Pelegrí, socia de PwC, sostuvo que la brecha entre ingresos proyectados y efectivos responde a errores de estimación y menor crecimiento económico. A su juicio, los informes financieros que respaldan las reformas no han sido suficientemente robustos para justificar las proyecciones de recaudación.

También inciden factores como la volatilidad del tipo de cambio, la caída de los pagos provisionales mensuales en 2025 y una tasa efectiva de impuestos corporativos menor a la legal debido a depreciaciones y pérdidas tributarias.

Según la experta, las reformas tributarias del período 2019–2022 —incluyendo las asociadas al financiamiento de la PGU— estaban diseñadas para aportar cerca de 2% del PIB, pero las estimaciones posteriores redujeron esa cifra a menos de 1%. “La recaudación esperada terminó siendo bastante menor a la que se anticipó originalmente”, señala.

Impacto del crecimiento. El debate también incluye el efecto de las reformas sobre el crecimiento económico. Juan Alberto Pizarro, presidente de la comisión tributaria del Colegio de Contadores, sostiene que el diseño de las reformas no consideró suficientemente su impacto en la expansión del PIB. “Antes de 2014 el país crecía al 5%, incluso sobre el promedio mundial, y existía un sistema tributario simple y competitivo. A partir de ese año se genera un punto de inflexión con la reforma tributaria del segundo gobierno de Michelle Bachelet”, afirma.

Según Pizarro, históricamente el crecimiento económico fue el principal motor de la recaudación fiscal. “En las décadas económicas doradas del país cerca del 80% de la recaudación provenía del mayor crecimiento económico y solo un 20% de reformas tributarias”, sostiene.

El desafío fiscal. El escenario plantea un desafío central para la política fiscal. Recortar el gasto público ya que en los últimos años no ha sido acompañado por un incremento equivalente de ingresos estructurales permanentes.

El debate sobre la política tributaria se desplaza así desde la discusión sobre nuevas reformas hacia la efectividad del diseño del sistema, más que ha aumentar las tasas de impuestos, sino a mejorar la calidad de las proyecciones fiscales y la necesidad de alinear el gasto público con la capacidad real de generación de ingresos.

En lo que va de 2026 ha habido una ola de anuncios de proyectos de inversión mineros.

Según fuentes del sector, el “mayor apetito” por invertir en proyectos responde a un mejor clima y a incentivos por parte de las autoridades, tras años marcados por la incertidumbre regulatoria y la demora en permisos.

El ministro de Vivienda y Urbanismo (Minvu), Iván Poduje, expuso una serie de trabas regulatorias, entre las que destacan el hallazgo de puntas de flecha, además del cuidado en el impacto ambiental en arbustos conocidos como espinos y en ranas. Según afirmó Poduje, las regulaciones agregan cientos de UF al costo de las viviendas sociales. […]

Walker será la primera mujer y la primera estadounidense en liderar Walmart Chile. Su nombramiento ocurre en momentos en que la compañía ejecuta un plan de expansión por US$ 1.700 millones y busca acelerar la integración entre sus tiendas físicas y plataformas digitales.

José Esteban Garay, gerente general del OTIC de la Cámara Chilena de la Construcción (CChC).

En la antesala del debate en el Senado de la reforma del Gobierno -que contempla eventuales cambios a la franquicia tributaria Sence-, el gerente general del OTIC de la Cámara Chilena de la Construcción (CChC), José Esteban Garay, advirtió sobre los riesgos de reducir este instrumento. El OTIC del gremio constructor es una de las […]

El subsecretario de Hacienda, abogado, exdirector ejecutivo de la Fundación P!ensa y cercano al Partido Republicano, ha ganado espacios como articulador legislativo de la cartera. Este martes estuvo a cargo de sumar votos oficialistas para que el secreto bancario no fuera aprobado en el Senado sin pasar antes por los tribunales. Aquí su perfil y […]

Publicaciones relacionadas

Publicaciones relacionadas