Cinco años después del estallido social de octubre de 2019 y el inicio de la pandemia en 2020, el mercado financiero chileno ha atravesado vaivenes y cambios significativos, reflejado en aumentos de la volatilidad de los mercados y los cambios en la calidad crediticia de empresas locales.

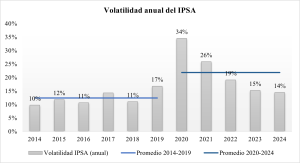

El constante movimiento de los mercados chilenos muestra dos períodos marcados: el de relativa estabilidad entre 2014 y 2019 y el progresivo aumento de la volatilidad producto del estallido social seguido de la incertidumbre económica y política generada por la pandemia global. La volatilidad en los mercados chilenos experimentó un incremento sin precedentes en el 2020, con una media anual del 34%, muy por encima del promedio del 12% registrado entre 2014 y 2019.

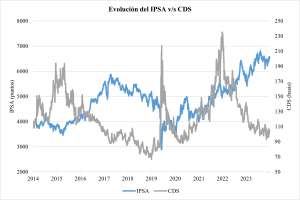

Los eventos de 2020 reflejan el estrés del sistema financiero, con un Índice de Precios Selectivos de Acciones (IPSA) que cayó a mínimos de una década (2,876 puntos) y a la par, los Credit Default Swaps (CDS), instrumentos de cobertura contra el riesgo de crédito, alcanzaron niveles máximos de hasta 217 puntos básicos, señal de una mayor aversión al riesgo por parte de los inversionistas.

En 2022, el plebiscito constitucional generó cierta inestabilidad, llevando nuevamente a los CDS a un máximo de 233 puntos básicos, un pico que reflejaba las dudas sobre el futuro institucional de Chile. No obstante, hacia 2023, la disminución progresiva de la volatilidad de los mercados coincidió con una normalización de los CDS, reflejando una caída en la percepción de riesgo de crédito del país, como se observa en el gráfico del IPSA versus los CDS a lo largo de los años.

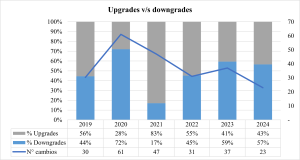

En cuanto a la calidad crediticia de las empresas chilenas, los efectos de la pandemia fueron directos y notables. Al analizar los cambios de rating (mejoras/upgrades y caídas/ downgrades de rating) en un universo de 139 empresas chilenas entre 2019 y 2024 (excluyendo la categoría unchanged o calificaciones que permanecen sin cambios), en 2020 el 72% de las modificaciones (de un total de 61) correspondió a downgrades, es decir, degradaciones que reflejan un mayor riesgo crediticio.

En 2020, la pandemia provocó downgrades en varios sectores: en el sector bancario, instituciones como Banco Santander, Banco Falabella y Banco BCI fueron degradadas; en energía, empresas como Enel Chile y Engie también sufrieron bajas; el sector transporte, con Latam Airlines y el Metro de Santiago, y las empresas de minería y manufactura como CAP y Masisa también enfrentaron degradaciones. Además, el Gobierno de Chile fue afectado, impactando la percepción del riesgo país.

En 2021, la banca vio una importante mejora en calificaciones, con un 83% de los cambios siendo upgrades, con empresas como Banco Bice, Banco Ripley, y Banco Falabella revirtiendo las degradaciones del año anterior. En el sector retail, gigantes como Cencosud y Falabella también lograron mejoras, así como se recuperaron empresas de energía como Enel Chile, Enel Américas, y Celulosa Arauco y Constitución (forestal).

La evolución de los ratings crediticios entre 2022 y 2024 mostró una mezcla de vulnerabilidades y recuperaciones en diversos sectores. Este resurgimiento continuó en los años siguientes, aunque con una proporción más equilibrada de mejoras y degradaciones, estabilizando el perfil de riesgo de las empresas hacia 2024.

El resultado de estos años de tensión y recuperación se consolidó en la perspectiva crediticia de Chile: desde una calificación A con perspectiva negativa a tener un rating A estable en 2024. Así las cosas, la evolución de los mercados chilenos en los últimos cinco años ha sido un reflejo de la resiliencia y adaptabilidad del país ante crisis significativas.

Desde la agitación social y los estragos de la pandemia, hasta la posterior recuperación, Chile ha enfrentado un camino lleno de desafíos. La mejora de la perspectiva crediticia, junto con la estabilización de la volatilidad en los mercados, sugiere que, a pesar de los momentos de incertidumbre, la confianza de los inversionistas ha comenzado a restablecerse.

Publicaciones relacionadas

Publicaciones relacionadas

El rastro que antes se evaporaba hoy distingue al directorio que ejerció criterio del que solo lo aparentó. Los buenos directorios nunca temieron ser leídos. Ahora, simplemente, lo serán.

Si los retornos económicos del título universitario no son como antes (era imposible que se mantuvieran tan altos), debemos preguntarnos por qué la demanda por educación superior no ha cedido en la misma proporción. ¿Por qué las familias siguen considerando la universidad como un objetivo prioritario?

La apertura hacia modelos internos bien diseñados es una herramienta necesaria para que el capital de la banca refleje con precisión sus riesgos subyacentes. Optimizar el uso del capital bancario no debe ser sinónimo de ahorro de capital, sino de un capital bien gestionado.

Una política genuinamente progresista debe anteponer el interés nacional a las servidumbres del partidismo. Es lo que se jugará en los próximos meses, cuando el país procure salir del estancamiento y estimular el crecimiento económico en un contexto difícil, agravado por los enormes daños causados por los temporales.

Se puede negociar una reforma tributaria, una condonación, casi cualquier cosa, siempre que quien se sienta a la mesa sepa con claridad qué línea no está dispuesto a cruzar y qué está dispuesto a ceder para sostenerla. Eso no es ideología abstracta: es la diferencia entre incidir en el resultado final de una ley y […]