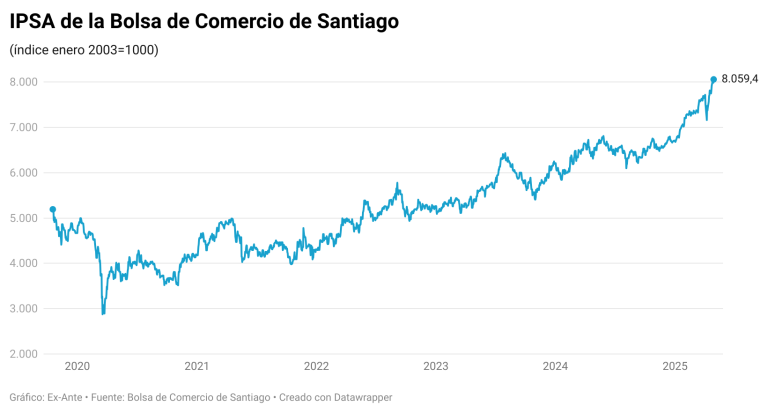

Qué observar: La Bolsa chilena ha logrado romper en 29 ocasiones su récord en lo que va del año, logrando una rentabilidad acumulada de 19% y situarse entre las bolsas más rentables en los mercados bursátiles internacionales pese al escenario de alta incertidumbre global generado por la guerra comercial.

Factores clave detrás del rally. De acuerdo a los expertos son varios los factores que están detrás del rally que han tenido las acciones locales y que se han reflejado principalmente en los sectores ligados al consumo.

Normalización del mercado tras el castigo de 2024: El desempeño de la Bolsa chilena ha sido en gran parte una corrección de las pérdidas registradas en 2024, cuando el Ipsa cayó un 4,7% en dólares.

A juicio de expertos, el mercado chileno fue “castigado excesivamente” el año pasado en comparación con los índices internacionales, lo que ha provocado una fuerte recuperación.

Confianza en reformas clave: La aprobación de la reforma previsional en enero de 2025 ha sido un factor clave para el aumento de la confianza de los inversionistas en Chile.

Este acuerdo generó una mejoría en la confianza del mercado, lo que se reflejó en una apreciación significativa del peso chileno. La mayor certeza política y económica también ha ayudado a reducir la incertidumbre, especialmente en un contexto internacional complicado.

Chile como refugio ante la incertidumbre internacional: Analistas sostienen que a medida que la guerra comercial entre Estados Unidos y China avanza y las tensiones políticas crecen en América Latina, el mercado chileno se ha convertido en un refugio para inversionistas internacionales.

En particular, la volatilidad política en países como Brasil y Argentina ha favorecido la asignación de capital hacia Chile, que es visto como un mercado más estable en la región.

Además tras la ratificación de la clasificación crediticia de Chile en A2 con perspectiva “estable” de la agencia clasificadora de riesgos Moody’s el viernes pasado refleja que Chile está mejor preparado para enfrentar la guerra comercial respecto a otros. “El perfil crediticio de Chile equilibra su alta fortaleza institucional y fiscal, respaldada por un largo historial de políticas macroeconómicas y fiscales prudentes”, dice la agencia.

Bajas tasas de interés en Chile: El Banco Central de Chile fue muy agresivo en bajar la tasa de interés, lo que ha sido traspasado al mercado favoreciendo la inversión en renta variable. Este entorno también ha impulsado los precios de los activos financieros en la Bolsa chilena.

Impacto positivo de los commodities: El alza en los precios del cobre, impulsado por la demanda global y las expectativas de crecimiento económico en China, también ha beneficiado a las empresas chilenas, especialmente a aquellas ligadas a los sectores mineros y energéticos. La fortaleza del cobre ha sido un factor importante en la dinamización del IPSA.

La voz de los expertos.

Héctor Godoy, head de Equity Chile de Santander Asset Management: “Latinoamérica puede verse beneficiado al tener una menor exposición a la guerra comercial en relación con Asia y Europa, todo esto en un contexto donde las valorizaciones de nuestra región siguen a un nivel muy atractivo en comparación a parámetros históricos. Para Chile, en particular, la situación está totalmente alineada a la región, pero agregando factores locales muy positivos de corto y mediano plazo como una recuperación en el consumo de la mano de los extranjeros, una inflación que sigue controlada y que permite continuar con una política monetaria expansiva y una expectativa eleccionaria que pudiera cambiar los sesgos del mercado”.

Guillermo Araya, gerente de estudios de Renta4: “La bolsa chilena se ha mostrado poco sensible a las malas noticia y ha subido con las buenas… Los aranceles aplicados a Chile son ahora de 10%, muy por debajo de lo que se le aplicará a otros países, destacando además que se dejó sin aranceles al cobre, litio y productos de madera. También es importante destacar que China está aplicando medidas económicas para sostener su crecimiento en un nivel de 5,0%, y China es nuestro principal socio comercial”.

Marcelo Catalán, subgerente de Estudios Bci Corredor de Bolsa: “Existen fundamentos para el alza registrada en el IPSA, visión que adicionalmente ha sido sustentada tanto en el ámbito local como por flujos extranjeros, aunque es importante tener en consideración que el retorno esperado es más moderado en términos de valorización (Target Ipsa 2025: 8.125 puntos), por lo que cobra especial relevancia tener una adecuada diversificación a través de portafolios accionarios, privilegiando acciones que posean sólidos catalizadores para 2025 y 2026”.

Jorge Pérez, CFA Latam banks ex Brazil Itaú BBA: “Junto con una percepción de menor riesgo, a nivel sectorial, los principales beneficiados han sido los bancos, el retail, los centros comerciales y bebidas, junto con una recuperación progresiva del sector de commodities. Aún existe un margen de apreciación hacia la zona de los 8.500 puntos, lo que implicaría una expansión del múltiplo hacia niveles cercanos a 12,5 veces utilidad esperada, consistente con un retorno potencial del orden de 6,3% desde niveles actuales”.

Publicaciones relacionadas

Publicaciones relacionadas

Las inquietudes del Gobierno por las implicancias políticas de las inversiones chinas en Chile quedó plasmada en una minuta interna preparada para el biministro Louis de Grange. El texto advierte de que los conflictos con empresas estatales de ese país trascienden lo económico y escalan al plano diplomático. El tema se ha instalado en la […]

El economista y nuevo consejero de BancoEstado, Pablo Correa, proyecta que Chile crecerá entre 2,5% y 3% anual entre 2027 y 2030, en un escenario de mayor estabilidad macroeconómica, pero sin un despegue estructural. Advierte que la principal prueba será fiscal e institucional: ejecutar inversión, reducir permisos y sostener la credibilidad de las reglas.

Las sociedades modernas necesitan pronósticos para tomar decisiones. Pero también necesitan comprender qué son y qué no son los pronósticos. Un error de proyección no es necesariamente una equivocación. Y la mejor defensa contra el uso político de las proyecciones no es la búsqueda imposible de pronosticadores infalibles, sino la construcción de instituciones que protejan […]

Proponemos otorgar el crédito fiscal a los empleos dependientes formales a partir del séptimo mes contado desde el nacimiento del contrato, durando hasta que éste cumpla 4 años. No se justifica mantener el apoyo si en 4 años un trabajador no ha aumentado su productividad lo suficiente para salir del rango de remuneraciones apoyadas.

La pregunta no es casa versus nada. La pregunta correcta es casa versus portafolio. Y aquí aparecen dos diferencias relevantes: la diversificación y el hecho de que las acciones han ofrecido históricamente retornos esperados superiores a la apreciación del mercado inmobiliario.