Modificaciones. En entrevista con Ex Ante, el director de Fonasa, Camilo Cid, adelantó que el Gobierno prepara un proyecto específico para que esa entidad pueda ofrecer una alternativa a las isapres debido a la crisis que afronta esa industria privada.

Números. Camilo Cid mencionó el precio promedio que deberían pagar las personas por un seguro complementario en esa MCA de Fonasa. Planteó que debería estar entre $10 mil y $50 mil, con $30 mil como promedio general. Como habrá grandes licitaciones para incluir a amplios grupos de beneficiarios, en teoría los precios podrían ser más contenidos.

Supuestos. El trabajador, tal como hoy, paga el 7% de su ingreso imponible a la isapre. Según Camilo Cid, lo común es que las personas en isapres deban pagar más: el 10% de su sueldo.

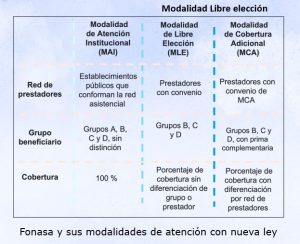

Atención. Dado que no existe formalmente un plan “Fonasa Plus”, no se sabe si incorporarán topes, exclusiones o si integrarán el seguro catastrófico. Es decir, puede que por los precios que ofrezcan tenga coberturas disímiles (por ejemplo, menores) que en una isapre.

CASO 1: sueldo de $1 millón líquido

Isapre. Según Rony Lenz, ese perfil de afiliado representa al 30% de menores recursos que hoy está en isapre, por lo que es válido incluirlo en la comparación.

Con 7% del ingreso imponible ($86.290) no alcanza para un plan. Siguiendo lo indicado por Cid, en este ejercicio se suma otro 3% para llegar a un 10% del sueldo imponible. Total: $123 mil. Usando QuePlan.cl, el plan más conveniente de una isapre para ese monto da 100% de cobertura hospitalaria de libre elección, con tope anual de 5.500 UF.

Fonasa Plus. Al 7% de imposición ($86 mil), la persona debería desembolsar $30 mil extra por el seguro complementario. Total: $86 mil + $30 mil = alrededor de $116 mil. Hay eventuales topes en atenciones de médicos, según normas técnicas del arancel Fonasa.

Isapre + una carga. El cotizante hombre con una carga mujer, ambos de 35 años, debe cotizar el 13% de su ingreso imponible para acceder al plan más básico de la isapre más barata. Total: $160 mil. Allí obtendría 90% de cobertura hospitalaria libre elección, con tope anual de 5.000 UF.

Fonasa Plus + una carga. Sobre el 7% ($86 mil) a Fonasa, se pagan $60 mil del seguro complementario. Total: $86 mil + $60 mil = alrededor de $146 mil. Hay eventuales topes en atenciones de médicos, según normas técnicas del arancel Fonasa.

CASO 2: sueldo líquido de $1,5 millones (promedio del sistema)

Ante la falta de más datos, Rony Lenz recomienda usar la categoría de los promedios. Este caso, por lo tanto, es el más representativo del sistema.

Isapre. Una persona cotiza por el 10% de su ingreso imponible: $169.817. Puede obtener 100% de cobertura hospitalaria con tope anual de 5.500 UF.

Fonasa Plus. Aparte del 7% ($118 mil) a Fonasa, se sumarían $30 mil del seguro complementario. Total: $118 mil + $30 mil = alrededor de $148 mil. Hay eventuales topes en atenciones de médicos, según normas técnicas del arancel Fonasa.

Isapre + una carga. El cotizante hombre con una carga mujer, ambos de 35 años, debe cotizar poco más del 10,5% de su ingreso imponible para acceder al plan más básico de la isapre más barata. Total: $180 mil. Obtendría 90% de cobertura hospitalaria libre elección, con tope anual de 5.000 UF.

Fonasa Plus + una carga. Sobre el 7% ($118 mil) a Fonasa, se pagan $60 mil del seguro complementario. Total: $118 mil + $60 mil = alrededor de $178 mil. Hay eventuales topes en atenciones de médicos, según normas técnicas del arancel Fonasa.

CASO 3. sueldo líquido de $2,4 millones (paga tope imponible)

Isapre. La persona cotiza $203.273 (7% del ingreso imponible, topado). Aquí ya puede acceder a un plan de 90% de cobertura hospitalaria libre elección con tope de 10.500 UF al año.

Si le suma 3%, da como total: 290 mil. Puede acceder a un plan 100% de cobertura hospitalaria con tope anual de 5.500 UF.

Fonasa Plus. Aparte del 7% ($203 mil) a Fonasa, se sumarían $30 mil del seguro complementario. Total: $203 mil + $30 mil = $233 mil. Hay eventuales topes en atenciones de médicos, según normas técnicas del arancel Fonasa.

Isapre + una carga. El cotizante hombre con una carga mujer, ambos de 35 años, sí tiene acceso a un plan solo con su cotización del 7%. En ese caso, el plan más asequible le permite 90% de cobertura hospitalaria con tope anual de 5.000 UF.

Pero si agrega otro 3% de su sueldo imponible y financia un plan de $290 mil, tendría 100% de libre elección en cobertura hospitalaria con tope de 5.200 UF al año.

Fonasa Plus + una carga. Sobre el 7% ($203 mil) a Fonasa, se pagan $60 mil del seguro complementario. Total: $203 mil + $60 mil = $263 mil. Hay eventuales topes en atenciones de médicos, según normas técnicas del arancel Fonasa.

Tome en cuenta. Rony Lenz apunta: “De las comparaciones que se presentan se desprende que tan importante como el monto a pagar por la prima plana que propone Fonasa son las coberturas financieras que se obtienen. En general, en la propuesta de Fonasa se observan menores coberturas financieras que las que hoy ofrece el sistema Isapre”.

Publicaciones relacionadas

Publicaciones relacionadas

En medio de la emergencia por los temporales en Atacama y luego de que se declarara alerta roja para Tierra Amarilla, cobra relevancia un proyecto que busca proteger a la comuna frente a las crecidas del río Copiapó y aluviones mediante obras de defensa fluvial, un muro de contención y parques inundables. La iniciativa obtuvo […]

Nació en Venezuela, pero estudió trabajo social en la Utem, tras lo cual entró en 2011 al Ministerio del Interior de Rodrigo Hinzpeter, iniciando una carrera técnica por distintos gobiernos. Su experiencia en la erupción del volcán Chaitén de 2008 y la coordinación tras el incendio en Santa Olga de 2017, pavimentó su paso a […]

La indicación de un grupo de senadores de oposición, que la Cámara de Diputados ratificó este martes, obligaría a eliminar de los registros internos información sobre deudas impagas o extinguidas con más de cinco años de antigüedad. Se trata de datos que hoy las instituciones financieras pueden conservar para evaluar el riesgo crediticio. El Ejecutivo […]

Tras meses de negociaciones, el holding estadounidense Mountain Capital Partners (MCP) dio marcha atrás en su plan para unir Valle Nevado, La Parva, El Colorado y Farellones, operación que habría dado origen al mayor dominio esquiable de Sudamérica —y uno de los más grandes del hemisferio sur—. La decisión ocurrió después de que la Fiscalía […]

El rastro que antes se evaporaba hoy distingue al directorio que ejerció criterio del que solo lo aparentó. Los buenos directorios nunca temieron ser leídos. Ahora, simplemente, lo serán.