-En julio del año pasado usted decía en La Prensa Austral: “La idea es que las isapres desaparezcan del mapa de la seguridad social”. ¿Se va a cumplir?

-Fue como descontextualizado. El programa de gobierno interpreta la seguridad social en términos de financiamiento. Si el financiamiento es del 7% y hay aporte fiscal, eso hacen los componentes de seguridad social. Como las isapres tienen el 7% de las personas, entonces son, desde el punto de vista del financiamiento, parte de la seguridad social. Cuando decimos que van a salir de la seguridad social es porque ya no tienen el 7%, porque ese 7% pasa el Fondo Universal de Salud, que es el planteamiento de reforma.

-Bueno, desde ese punto de vista es así: desaparecen de la seguridad social.

-Esta es la segunda parte: se desplazan hacia seguros de segundo piso, complementarios.

-¿Eso ya no es seguridad social?

-Ya no es seguridad social, pero participa en salud. Es salud privada. Los seguros de segundo piso son seguros privados de salud, que contribuyen a distintos aspectos, en distintos países. En este caso fundamentalmente cubre el aspecto financiero.

En Chile lo que tenemos es un plan bien completo, muchas prestaciones que están disponibles para las personas. El problema ha sido históricamente en el tema de protección financiera. En la medida en que hay fallas en la protección financiera o que el país todavía no está en posición de cubrir todo para todos, es posible que existan seguros complementarios.

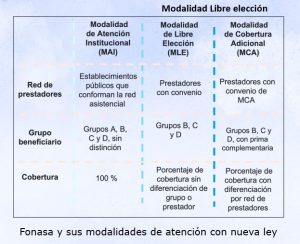

-En la propuesta en la que trabajan ustedes, que crearía la Modalidad de Cobertura Adicional (MCA) de Fonasa, ¿habría un segundo piso privado?

-Está pensado de esa forma […] No es un momento de reforma, sino que es de respuesta a una cuestión que está ocurriendo, que es la crisis que está viviendo el mundo de las isapres.

La migración que estamos viendo hacia Fonasa ha sido paulatina pero grande: 380 mil personas el año pasado, posiblemente más este año. Como sabemos que las personas están proviniendo de la clase media, con costumbre de uso de prestadores privados y de cobertura financiera, y que ellos tienen disponibilidad a pagar esa cobertura financiera, la idea es por qué no, a través de una reestructuración de ese financiamiento, permitir que ellos sigan teniendo la misma cobertura financiera en los mismos prestadores a los que están hoy día asistiendo.

En la columna derecha está la propuesta de nueva Modalidad de Cobertura Adicional (MCA), con seguros complementarios de salud licitados.

-¿Cuánta gente que está en Fonasa hoy día tiene además un seguro complementario de salud?

-En Fonasa hay como 1 millón 800 mil personas que tienen seguros complementarios de salud.

-¿Esas personas serían eventualmente las primeras beneficiarias de un cambio en la orientación que usted menciona?

-Fundamentalmente está orientado a las personas que están viniendo, pero sí queda abierto para que personas que están en Fonasa y hoy día tienen seguros complementarios puedan evaluar la alternativa.

-¿Cómo se imagina este esquema funcionando en 2024?

-El 2024… Esto para la ley corta: imagino que tendremos uno o dos, no sé cuántos seguros se van a presentar a la licitación, pero supongamos tres aseguradoras de copago…

-¿Que pueden ser las mismas isapres actuales?

-Algunos de ellos pueden ser las mismas isapres actuales, o algunos los seguros de la CMF (por decir la fuente de regulación), con un esquema licitado, y un contingente importante de personas. No creo que el millón 800 mil personas se cambie a este nuevo seguro.

-¿En cuántas piensa?

-No sé, podría haber entre 500 mil y 1 millón de personas con aseguramiento de este tipo, funcionando con su cobertura financiera ampliada.

-Usted comentó hace unos días que una prima costaría del orden de $30 mil…

-Es bien ciencia ficción de lo que estamos hablando, porque todavía no sabemos bien cómo va a ocurrir, cómo se va a implementar el fallo, hay un plan que ha propuesto el Gobierno pero que también va en la ley. Va a depender mucho de la ley.

-Por eso le preguntaba cómo se imaginaba esto para 2024, porque ilustra hacia dónde se quisiera llegar. Si el segundo piso ya no es seguridad social, ¿se pasaría a un sistema mixto de salud?

-Nosotros nos basamos en Bélgica y Francia, que tienen una seguridad social con coberturas amplias, tanto financieras como de servicios de atención. Tienen seguros complementarios. En el caso de Bélgica, tienen un seguro complementario dirigido al tema hospitalario […] En Francia, por ejemplo, el 90% de las personas tiene un seguro complementario privado adicional. Entonces, ¿es Francia un sistema mixto? No. Francia tiene una seguridad social pública que cuenta con un pequeño seguro complementario.

-La mediana hoy del seguro complementario es de 0,7 UF por persona…

-Hicimos simulaciones que tienen que ver con el uso de las prestaciones del sector privado, con la disponibilidad del 7% y suponiendo ciertos movimientos hacia Fonasa. Si uno ve el financiamiento que está ocurriendo en el sistema privado, puede ver que hay un diferencial: la gente no paga sólo el 7%, sino el 10% de su renta en el sistema privado. Uno puede calcular cuánto podría ser la prima de un seguro eventual para cubrir más o menos la cobertura financiera que en promedio están recibiendo fuera de Fonasa. Se mencionó $30 mil como promedio; no significa que el seguro vaya a costar $30 mil, porque eso tenemos que evaluarlo. Además, vienen varios esquemas que tienen que ver con los proveedores. Y los proveedores tienen más y menos costos. Pensamos que tiene que haber al menos tres esquemas, tres precios diferentes.

-¿Cuáles serían esos tres esquemas?

-Depende de la red de prestadores. Hay un esquema con redes más económicas, con redes intermedias y con redes más caras del sistema privado.

-¿Cómo hay que pensar esos $30 mil, entonces?

-Es el promedio de los cálculos que hemos hecho, pero no es exactamente ninguno de los tres grupos. Estos tres grupos van a depender de una licitación, por lo tanto nosotros vamos a tener eso como referencia en el grupo medio, supongamos. Ojalá sea menos. Va a depender de la competencia que allí exista, pero son simulaciones que hemos hecho. En cuanto a las 0,7 UF, es lo que hemos observado de los seguros complementarios en Chile.

Tienen un promedio de 0,75 UF. El más barato es 0,36 UF, el más caro es 1,6 UF: los seguros privados complementarios de salud en Chile hoy están entre los $10 mil y los $55 mil. Cuando me dices “eso es lo que puede costar”, sí, yo creo que van a estar en ese rango, pero los seguros privados actualmente existentes son de distinto tipo. Hay algunos que son catastróficos para grandes costos, otros que son para enfermedades específicas como cáncer.

-¿Hay alguien que fiscalice esos seguros?

-La CMF.

-Pero fiscalizan desde el punto de vista de la sostenibilidad financiera. ¿Qué hay de la fiscalización sobre el cumplimiento sanitario?

-Es un tema. Debe ser incorporado dentro de la ley corta, sobre las funciones de la Superintendencia de Salud, que no tiene injerencia sobre ello. Se ha conversado de que tenga justamente una injerencia sanitaria.

-Los seguros complementarios además aplican exclusiones por preexistencias…

-En la investigación que hemos hecho descubrimos algunos mitos. El 80% de los seguros son colectivos, por lo que aceptan una mezcla de riesgos bastante variada: a la mujer en edad fértil, al señor funcionario que tiene bastante edad y al gerente de finanzas que es un joven de 30 años, y la mezcla de riesgos de sus familias.

Segundo, usan primas planas o comunitarias: una prima para toda la empresa (grupal). Tercero, resulta que tienen dos valores, con y sin preexistencia, pero la prima superior con preexistencia no es el doble [de cara]; puede llegar a ser 15% más. Es un precio superior bastante controlado.

-Lo escucho defendiendo al sector privado…

-No, lo que pasa en la realidad es que, cuando hay competencia, en estos seguros se suelen relajar algunas de las cosas a las que nosotros estábamos acostumbrados a ver en el sector isapres. Ellos son menos discriminatorios que lo que ha estado ocurriendo en el sistema isapres aparentemente; también porque el sistema isapres es mucho más masivo en gasto, y esta es una franja complementaria.

-Usted decía que esto funcione por un tiempo. ¿La idea es que después el Fisco absorba todo?

-Esto lo estamos planteando como una respuesta a una crisis. Pero nosotros tenemos una reforma que hacer, enfocada en el sector público. Hemos propuesto un Fondo Nacional de Salud, en el que después tendríamos que avanzar. Acumula todos los recursos disponibles en el sector, que está pensado para poder habilitar el desarrollo del sector público, la inversión pública, el modelo de atención con capacidades reales de acceso.

Ésta es una transición, un momento que está hecho para responder a esta crisis. Nosotros queremos pasar a una etapa superior.

-¿Las isapres están agonizantes?

-Están en una crisis importante.

-¿Por culpa del fallo, de ellas mismas, del Gobierno?

-Creo que es culpa del propio modelo de negocio que ellas mismas han estimulado.

-¿Ese modelo de negocios generó un encarecimiento de la red de prestadores?

-Claro, porque el modelo es que los prestadores me suben los precios; yo, asegurador, subo la prima. Como la puedo subir unilateralmente casi todo el periodo, no me preocupo demasiado por el control de los costos. Entonces sigo pagando fees for service y no invento, como hemos hecho nosotros en Fonasa, usar grupos relacionados por el diagnóstico, que es un método de pago que contiene los costos. Lo usamos no solo para el sector público, sino que somos los únicos que lo usamos para el sector privado. Las clínicas lo aceptan para Fonasa, pero no para las isapres. Es raro eso.

-¿Qué significa? ¿Es mayor poder negociación, más eficiencia del sector público?

-Que no ha habido interés en aplicar estos mecanismos de control de costos en el mundo de las isapres.

Vea la presentación de Camilo Cid sobre el esquema de ley corta de Fonasa

Publicaciones relacionadas

Publicaciones relacionadas

En medio de la emergencia por los temporales en Atacama y luego de que se declarara alerta roja para Tierra Amarilla, cobra relevancia un proyecto que busca proteger a la comuna frente a las crecidas del río Copiapó y aluviones mediante obras de defensa fluvial, un muro de contención y parques inundables. La iniciativa obtuvo […]

Nació en Venezuela, pero estudió trabajo social en la Utem, tras lo cual entró en 2011 al Ministerio del Interior de Rodrigo Hinzpeter, iniciando una carrera técnica por distintos gobiernos. Su experiencia en la erupción del volcán Chaitén de 2008 y la coordinación tras el incendio en Santa Olga de 2017, pavimentó su paso a […]

La indicación de un grupo de senadores de oposición, que la Cámara de Diputados ratificó este martes, obligaría a eliminar de los registros internos información sobre deudas impagas o extinguidas con más de cinco años de antigüedad. Se trata de datos que hoy las instituciones financieras pueden conservar para evaluar el riesgo crediticio. El Ejecutivo […]

Tras meses de negociaciones, el holding estadounidense Mountain Capital Partners (MCP) dio marcha atrás en su plan para unir Valle Nevado, La Parva, El Colorado y Farellones, operación que habría dado origen al mayor dominio esquiable de Sudamérica —y uno de los más grandes del hemisferio sur—. La decisión ocurrió después de que la Fiscalía […]

El rastro que antes se evaporaba hoy distingue al directorio que ejerció criterio del que solo lo aparentó. Los buenos directorios nunca temieron ser leídos. Ahora, simplemente, lo serán.