Lo bueno. El Consejo Fiscal Autónomo (CFA) felicitó que el Gobierno, por medio del Ministerio de Hacienda y en particular la Dirección de Presupuestos, exhibiera un resultado metodológico adecuado en cumplimiento de sus compromisos fiscales.

1) “Se logró un sobrecumplimiento de la meta operacional de Balance Estructural (BE). El BE alcanzó un superávit de 0,2% del PIB, ubicándose por sobre la meta fijada en el Decreto de Política Fiscal N° 755 de 2022 del Ministerio de Hacienda, de un déficit de 3,3% del PIB”.

2) “No se superó el nivel prudente de deuda de 45% del PIB establecido en dicho decreto, con un cierre en 2022 para la deuda bruta de 38% del PIB. Adicionalmente, para el periodo de proyección 2023‐2027, de acuerdo a los datos de Dipres, se verifica que la deuda no superaría el nivel prudente de 45% del PIB”.

Las observaciones. Son cuatro las observaciones más relevantes que hace el CFA a los resultados del IFP de la Dipres:

1. Gasto público: el CFA plantea que el Gobierno debería revisar el mayor gasto público previsto para 2024 (6,2% real ahora), que recién se desacelera en los años siguientes.

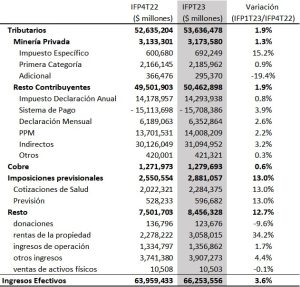

2. Litio: los consejeros creen que el Gobierno se quedó corto en su primer diseño para incorporar en forma fiscalmente responsable los ingresos por el litio. Ocurre que en 2022 hubo un influjo extraordinario de unos US$ 5.000 millones por el litio en las arcas fiscales, en un contexto excepcional. La regla fiscal establece que solo los ingresos permanentes (no es el caso del litio, por ahora) pueden gastarse en una planificación de largo plazo, motivo por el cual Hacienda debe pensar en un mecanismo que suavice el torrente de recursos.

3. Información faltante: "El Consejo reitera la necesidad de que la Dipres avance hacia una mayor transparencia acerca de los 'otros requerimientos de capital' y sus proyecciones, para así poder realizar un adecuado monitoreo y estimaciones de los mismos, así como de sus efectos en la deuda".

4. Metas anuales: por cuarta vez en un año, el CFA le dice a Hacienda que incorpore metas de balance estructural en forma anual en vez del mecanismo actual que se hace solo al inicio de cada gobierno vía Decreto de Política Fiscal.

Consejo. El CFA es una institución autónoma, compuesta por originalmente por cinco especialistas de diversas tendencias ideológicas, cuya función es examinar cómo el Gobierno avanza en su política fiscal.

Revise el informe completo del CFA

Publicaciones relacionadas

Publicaciones relacionadas

Superada la votación en general, el proyecto de Reconstrucción entra en su fase más difícil: la negociación artículo por artículo. El Gobierno buscará preservar el corazón de la megarreforma —rebaja tributaria, reintegración, invariabilidad e incentivos al empleo—, pero deberá abrir conversaciones con senadores de centro y oposición que apuntan a cambios en gradualidad, resguardos fiscales, […]

En abril de 2026, la empresa canadiense Kinross ingresó a tramitación ambiental la iniciativa minera llamada Lobo Marte, la cual generará más de 3.400 puestos de trabajo en su etapa de construcción. En sus recientes observaciones, el Servicio de Biodiversidad y Áreas Protegidas (SBAP) exigió a la empresa estudios sobre el eventual impacto por vibraciones […]

El ministro de Hacienda defendió el proyecto de Reconstrucción Nacional en la antesala de su votación en general que podría ser esta tarde en la Sala del Senado. El secretario de Estado enfatizó que el Ejecutivo no retirará la suma urgencia en la tramitación de la iniciativa, pese al rechazo anunciado por el PS y […]

En materia energética, postergar decisiones no es neutral, es la forma más cara de no avanzar. Por lo mismo, la competitividad del país depende de cuán rápido seamos capaces de convertir las ventajas, como el gran desarrollo de energías renovables, en seguridad, eficiencia y menores costos para las personas y empresas.

El economista se impuso a Alejandro Micco, el candidato de continuidad de José De Gregorio. Su llegada al decanato combina trayectoria académica, paso por la presidencia de Codelco, cercanía con las ideas de la Concertación y una voz crítica frente a la izquierda más dura.