Chile está atravesando un período económico desafiante, con un crecimiento moderado y presiones inflacionarias que todavía afectan el poder adquisitivo de los consumidores. La inflación en Chile se ha presentado con tasas anuales de aproximadamente 2.6% en 2018, 3.0% en 2019 y 2020, 7.2% en 2021, 12.8% en 2022, 3,9% en 2023 y 4,7% en lo que va del 2024 según los registros del Instituto Nacional de Estadísticas (INE).

Este aumento significativo de la inflación, especialmente en los años 2021 y 2022, ha tenido impactos en el poder adquisitivo de los consumidores chilenos y ha generado un ajuste en los hábitos de compra: los consumidores buscan maximizar el valor de cada peso gastado a través del consumo de alimentos más asequibles sin comprometer la calidad.

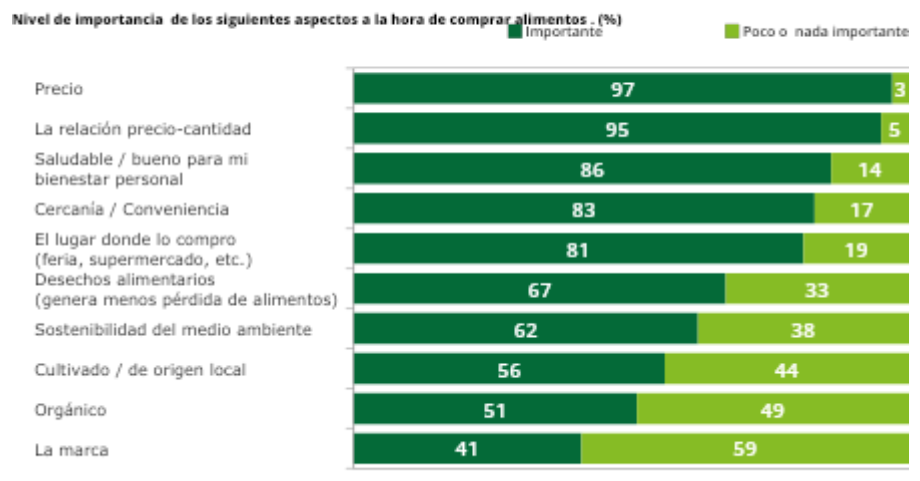

Recientemente realizamos un estudio que recopiló la mirada de 1000 personas de diferentes generaciones, ubicaciones geográficas y grupos socioeconómicos, que son tomadores de decisión en sus hogares. En éste, buscamos identificar los principales drivers que influyen en la compra de alimentos.

Como resultado, pudimos observar que el precio y la relación precio-cantidad son los principales impulsores, mientras que la importancia de la marca ha quedado relegada.

Por otro lado, el estudio también muestra que las marcas propias han ganado terreno en el mercado chileno, con más del 70% de los encuestados familiarizados con ellas. Estas marcas se asocian con precios más bajos y una buena relación precio-calidad, lo que las convierte en una opción atractiva para los consumidores que buscan optimizar su presupuesto. Además, la satisfacción con estas marcas es alta, con un 77% de los encuestados declarando estar satisfechos con ellas y con un 62% declarando que se siente cómodo ofreciendo productos de marca propia en su hogar.

Todo lo anterior, junto con la llegada al país del formato Hard Discount, plantea desafíos y oportunidades para el sector minorista y para las empresas de consumo masivo. Este formato, basado en tiendas pequeñas con un surtido limitado de productos a precios bajos, ha tenido éxito en otros países y podría encontrar un nicho en el mercado chileno.

Ante este escenario, las empresas minoristas deben adaptarse a las expectativas de los consumidores con la oportunidad de potenciar sus desarrollos en marca propia, ofreciendo una mayor cantidad y variedad de productos de calidad a precios competitivos. Por otro lado, las empresas de consumo masivo tienen oportunidades para reforzar el branding de sus marcas y revisar sus estrategias para llegar a los consumidores por el canal adecuado, al precio correcto y con el producto preciso.

Es importante que las empresas lean clara y rápidamente las señales y las necesidades de sus clientes; el desafío transformacional que enfrentarán en el futuro cercano es relevante y el lograr convertirlo en oportunidades para el negocio, dependerá de su capacidad y velocidad de adaptación.

Los dilemas que marcarán la próxima reunión del Banco Central: Inflación, tarifas eléctricas y la sombra de Trump.https://t.co/ruBmYCpEi3

— Ex-Ante (@exantecl) December 13, 2024

Publicaciones relacionadas

Publicaciones relacionadas

Chile ya dispone de los activos necesarios, tales como proveedores sofisticados, talento técnico y científico, centros de investigación y una trayectoria probada de colaboración. Lo que corresponde ahora es articular estas capacidades con determinación y bajo un claro liderazgo del Estado. Transformar una ventaja natural en capacidades construidas tomó décadas. Fortalecer el ecosistema minero en […]

Lo que produjo el CAE no fue un accidente. Fue el resultado de prometer sin diseñar, corregir a medias y luego usar el instrumento como munición ideológica. Mientras no haya costos políticos para quienes hacen eso, seguiremos repitiendo la historia en educación, salud, vivienda y pensiones. Confundir el instrumento con el objetivo tiene consecuencias. El […]

El problema es cuando se instalan por inercia. Sin preguntarse qué comportamiento están empujando. Porque cuando los incentivos están mal diseñados, no dejan de ayudar: empiezan a dañar.

Los costos que implica ignorar la opinión de los economistas bien entrenados no son abstracciones teóricas; son consecuencias concretas para las personas, quienes merecen que sus líderes tomen decisiones basadas en la evidencia, la racionalidad económica y el contexto cultural.

En materia energética, postergar decisiones no es neutral, es la forma más cara de no avanzar. Por lo mismo, la competitividad del país depende de cuán rápido seamos capaces de convertir las ventajas, como el gran desarrollo de energías renovables, en seguridad, eficiencia y menores costos para las personas y empresas.