El último informe de finanzas públicas del cuarto trimestre de 2025 dio cuenta de una desviación importante en las estimaciones de ingresos tributarios no mineros netos. Según las cifras reportadas, estos habrían crecido solo 1,5% respecto al ejercicio anterior, reportando un nivel de 16,4% del PIB, siendo que en el último IFP 2024 se proyectaba 17,1%. Esto implica una desviación cercana a 0,7% del PIB, equivalente a US$2.300 millones; a su vez, los ingresos tributarios netos totales, que se estimaban en 19% del PIB, cerraron el 2025 en niveles de 17,9%, dando cuenta de una desviación de 1,1% del PIB y creciendo solo 3,5% respecto al año anterior, en vez del 8,5% de crecimiento que se proyectaba.

Fuente: Dipres IFP 4T2025

En este escenario, los ingresos tributarios netos no mineros son incluso menores a los que existían hace 10 años, a pesar de sucesivas reformas tributarias, que buscaron incorporar recaudación, según los informes financieros, mayores ingresos prometidos de 3% del PIB reforma tributaria (Bachelet 2014), 0,6% del PIB ley PGU (2022) y 1,5% del PIB ley de cumplimiento tributario (2024), que a la luz de las cifras no tuvieron un éxito en su objetivo recaudatorio.

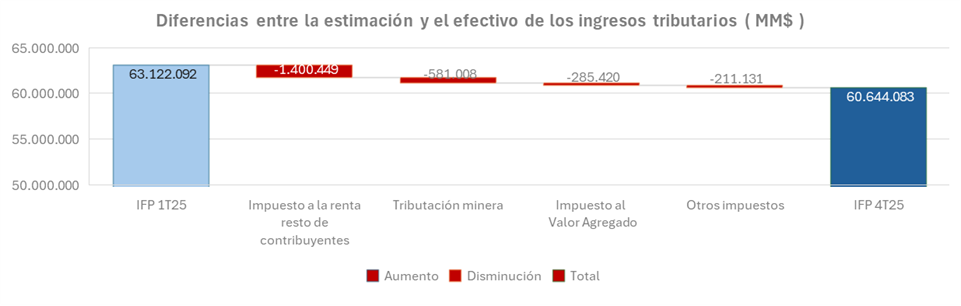

El principal componente que explica la desviación de los ingresos tributarios efectivos, según el informe de DIPRES, se encuentra en la tributación del impuesto renta del resto de los contribuyentes, tributación no minera que explica, con una desviación negativa de $ 1.400 millones, casi un 57% de la desviación en los ingresos tributarios totales.

Fuente: Dipres IFP 4T2025

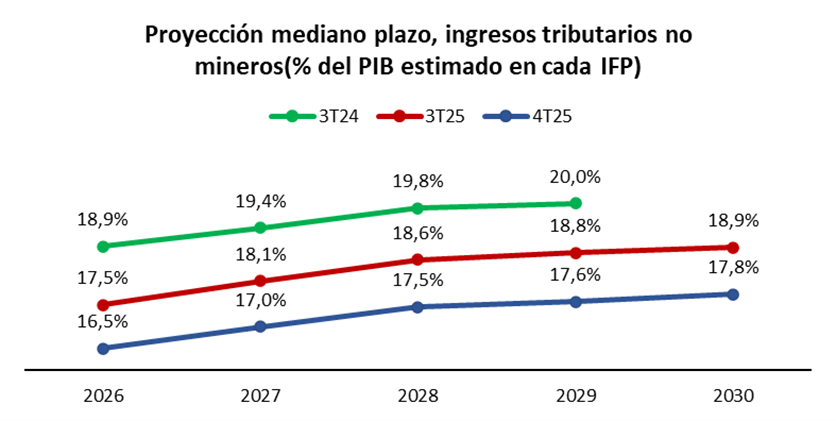

Ante este nivel de desviación en las estimaciones de recaudación fiscal y la constatación del estancamiento en los ingresos tributarios históricos, DIPRES ajustó a la baja las estimaciones de largo plazo en los últimos informes de finanzas públicas; incluso el Ministerio de Hacienda ha llamado a conformar una comisión que estudie las causas de los ingresos tributarios no mineros estancados.

De esta manera, de 19,8% del PIB de proyección de ingresos tributarios no mineros en 2028, el IFP del cuarto trimestre de 2025 proyecta 17,5%, una menor recaudación proyectada de 2,3% del PIB que diluye, por ejemplo, por completo el impacto de la ley de cumplimiento tributario, principal fuente de recaudación de la reforma de pensiones.

Fuente: Dipres IFP 4T2025

Si bien comprender las causas del estancamiento requiere reconocer el impacto del crecimiento económico en la recaudación fiscal y contar con estudios confiables de la evasión que permitan direccionar una estrategia efectiva contra este fenómeno, es mucho más importante volver a principios básicos al momento de estimar los ingresos que comprometen el financiamiento del gasto público permanente.

En efecto, uno de los principios básicos contables y financieros al momento de estimar los ingresos es siempre ser conservador, priorizando la seguridad sobre el optimismo. Este no es un principio nuevo; fue el aplicado a nivel de finanzas públicas del país durante sus mejores años en términos de trayectoria de los equilibrios fiscales entre ingresos y gastos permanentes.

En finanzas públicas, este principio debe buscar que los ingresos permanentes proyectados para financiar el gasto público sean ciertos y no meras estimaciones, pues toda desviación a la baja en las entradas de recursos fiscales proyectada se paga con un mayor déficit fiscal.

Consecuentemente, para el ciclo fiscal 2026 y siguientes, es recomendable volver al principio de realidad y conservadurismo, ajustando las proyecciones a datos históricos comprobables y el rendimiento real de las reformas tributarias, incorporando al menos los siguientes principios:

Para más columnas en Ex-Ante, clic aquí.

El eterno retorno fiscal. Por Macarena García.https://t.co/TQr5TAuYKU

— Ex-Ante (@exantecl) February 15, 2026

Publicaciones relacionadas

Publicaciones relacionadas

“Días de juego” cuenta una historia que tiene mucho de autobiografía. Su autor, estadounidense radicado en Londres y que hace poco estuvo en Chile, también jugó al básquetbol y vivió los dilemas de quien se sabe bueno para jugar, aunque no excelente para quedar a la altura de sus ambiciones.

Si la economía no logra transformar su dinamismo en oportunidades laborales, especialmente para mujeres y jóvenes, seguirá existiendo una brecha relevante entre las cifras macroeconómicas y la experiencia cotidiana de muchos hogares. La pregunta clave no es solo cuánto crece el país, sino quiénes participan de ese crecimiento. Hoy esa distancia es demasiado amplia y […]

Ningún político puede ignorar que los cuestionamientos más dañinos no son los que provienen de los adversarios, sino de quienes pertenecen al mismo sector, compartieron los mismos proyectos y conocen desde dentro sus fortalezas y debilidades. El expresidente Richard Nixon, tras perder la elección presidencial de 1960, escribió que “perder una elección duele más que […]

Este viernes, Cencosud anunció la adquisición del 100% de Makro en Colombia, en una operación avaluada en aproximadamente US$ 158 millones. La cadena de supermercados se integra a la red de marcas que el grupo opera en dicho país —entre las cuales se encuentra Jumbo, Easy y Metro— y también refuerza su estrategia de crecimiento […]

Perú llegaría a 2026 con una economía creciendo sobre 3%, consumo privado firme, inflación todavía sobre la meta y un tipo de cambio relativamente estable. Tras la caída de 2023, el país habría recuperado una trayectoria de expansión, aunque condicionada por el clima, la política y la capacidad del próximo gobierno para sostener la confianza.