Precio del año. En su reporte de perspectivas de inversiones para 2023, BlackRock -el mayor gestor mundial de activos- plantea tres pilares para entender cómo el mundo se comportará en plena recesión. Primero, considera que las valoraciones bursátiles aún no reflejan el daño ocasionado por la crisis económica, en un contexto de alta volatilidad. “Nos volveremos positivos en acciones bursátiles cuando pensemos que el daño está avaluado, o cuando cambie nuestra visión del sentimiento de riesgo del mercado”, dice el reporte.

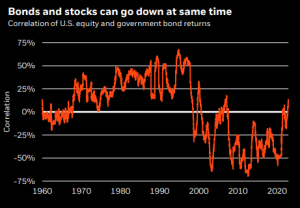

Bonos. En segundo lugar plantean “repensar los bonos”. Y aquí hay una mirada novedosa. “Nos gustan los bonos del gobierno a corto plazo y los valores hipotecarios por ese motivo”, dice el informe en referencia a la deuda soberana en mercados desarrollados. Pero “los bonos gubernamentales a largo plazo no desempeñarán su papel tradicional como diversificadores de cartera, debido a la persistente inflación”.

Inflación. Y en tercer punto, el reporte de BlackRock estima que la inflación no puede darse por superada. “En nuestra opinión, el ciclo de subidas de tasas desmesuradas se detendrá sin que la inflación vuelva a la normalidad para volver por completo a los objetivos del 2%”, dice el informe. “Los bancos centrales pueden verse obligados a dejar de aplicar medidas restrictivas para evitar que las grietas financieras se conviertan en compuertas, como se vio en el Reino Unido cuando los inversionistas se asustaron con los planes de estímulo fiscal. ¿Resultado? Incluso con la llegada de una recesión, creemos que viviremos con inflación”.

América Latina. Considerando los tres temas elaborados en el informe (ponerle precio al daño, repensar los bonos y vivir con la inflación), Christensen se extiende sobre América Latina:

Lea el reporte completo de BlackRock

Publicaciones relacionadas

Publicaciones relacionadas

En entrevista con Ex-Ante, el subsecretario de Obras Públicas, Nicolás Balmaceda, aborda la estrategia que implementará el Gobierno para pasar de cerca de US$ 1.000 millones a US$ 4.000 millones anuales en obras de concesiones. También se refiere a los cuellos de botella que mantienen frenados proyectos ya adjudicados que, en conjunto, suman cerca de […]

La Selección Chilena no está presente en el Mundial 2026, pero el campeonato ha provocado cifras récord en el país por las ventas para completar el álbum de la Copa del Mundo, a cargo de la emblemática empresa italiana Panini. Quien lidera la operación detrás del negocio mundialero es el argentino Milton Benítez, gerente comercial […]

El cruce de inversiones entre ambos países combina la expansión de grandes conglomerados chilenos en el mercado peruano en los sectores de retail, telecomunicaciones, energía y minería. Por otro lado, la creciente presencia de grupos peruanos en Chile se ha dado en consumo, finanzas, minería y agroindustria, en una relación económica que, con el paso […]

El ejecutivo a cargo de la operación brasileña de Cencosud -y, por tanto, de integrar la operación de St. Marche- es Vitor Fagá de Almeida, un histórico del sector supermercadista del gigante sudamericano que construyó buena parte de su carrera en GPA, Assaí y Carrefour antes de ser reclutado por el grupo ligado a la […]

Si la economía no logra transformar su dinamismo en oportunidades laborales, especialmente para mujeres y jóvenes, seguirá existiendo una brecha relevante entre las cifras macroeconómicas y la experiencia cotidiana de muchos hogares. La pregunta clave no es solo cuánto crece el país, sino quiénes participan de ese crecimiento. Hoy esa distancia es demasiado amplia y […]