Las 10 claves para leer el Informe de Política Monetaria (IPoM) de septiembre:

1. El enfriamiento de la actividad económica: una caída mayor a la prevista

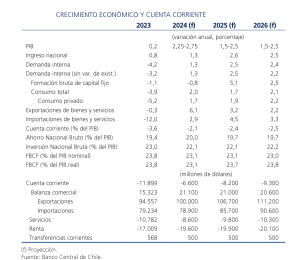

El segundo trimestre de 2024 presentó una desaceleración económica mayor a la esperada, con una caída del PIB total y no minero de 0,6% en términos desestacionalizados. Esta contracción es atribuida a factores transitorios, como los problemas en la industria pesquera, las faenas mineras interrumpidas por accidentes y eventos climáticos adversos. Sin embargo, estas causas externas no pueden desvincularse de un panorama macroeconómico que refleja un agotamiento del impulso que marcó el inicio del año. En términos anuales, el PIB no minero creció solo un 1%, lo que sugiere que el dinamismo económico se ha moderado sustancialmente en comparación con trimestres anteriores.

2. Ajuste en las proyecciones de crecimiento para 2024

La revisión a la baja del crecimiento proyectado para 2024 refuerza esta tendencia. El rango proyectado de expansión del PIB se redujo a 2,25%-2,75%, una baja desde el rango anterior de 2,25%-3%. Este ajuste responde, en gran medida, al débil desempeño del consumo privado, el cual ha mostrado signos claros de contracción. A nivel trimestral, el consumo privado cayó un 0,3%, revirtiendo el crecimiento observado en el primer trimestre. Este retroceso refleja la presión que enfrentan los hogares debido al encarecimiento de bienes y servicios, mientras que la inversión en sectores no mineros también se ha mantenido débil.

3. Inversión minera: motor clave de la economía. La proyección de crecimiento de la Formación Bruta de Capital Fijo (FBCF), principal variable para medir la inversión, para el período 2024-2026 es algo menor que la considerada en junio, producto de la debilidad de la inversión de los sectores no mineros. En 2024, el IPoM espera que retroceda 0,8% este año respecto al -0,3% prevista en junio pasado.

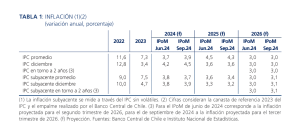

4. Inflación: un desafío persistente. El Consejo estima que la inflación cerrará 2024 en 4,5%, lo que implica un alza respecto al 4,2% que preveía en junio pasado.

5. Transmisión de la política monetaria: impacto en las tasas de interés. La reducción de la Tasa de Política Monetaria (TPM), que ha acumulado una baja de 575 puntos base desde julio de 2023, ha comenzado a transmitirse a las tasas de interés de los créditos bancarios.

6. Volatilidad en los mercados internacionales: el rol de la Fed y otros factores externos. El escenario externo ha estado marcado por una elevada volatilidad en los mercados financieros, influenciada por las expectativas de los inversores en torno a las decisiones de la Reserva Federal (Fed) de EE.UU.

7. Factores estructurales: Crecimiento tendencial y tasa de interés neutral. El informe destaca una caída en el crecimiento tendencial no minero, que se reduce a 1,8% para el periodo 2025-2034, desde la estimación previa de 1,9%.

8. Crédito bancario: una recuperación desigual. Aunque las tasas de interés de los créditos de consumo y comerciales han mostrado caídas significativas, el dinamismo del crédito bancario sigue siendo débil.

9. Expectativas para la Tasa de Política Monetaria. El IPoM de septiembre reafirma que la TPM seguirá reduciéndose hacia su nivel neutral, con expectativas de mercado que apuntan a que la tasa se ubicará en torno a 5,25% a finales de 2024.

10. Impacto de las condiciones financieras internacionales. Finalmente, el informe destaca que las condiciones financieras globales se han relajado ligeramente, en gran parte debido a las expectativas de que la Fed iniciará un ciclo de recorte de tasas.

Jorge Quiroz: “Chile no está pasando por una mala racha económica, estamos viviendo una decadencia”

Publicaciones relacionadas

Publicaciones relacionadas

En medio de la emergencia por los temporales en Atacama y luego de que se declarara alerta roja para Tierra Amarilla, cobra relevancia un proyecto que busca proteger a la comuna frente a las crecidas del río Copiapó y aluviones mediante obras de defensa fluvial, un muro de contención y parques inundables. La iniciativa obtuvo […]

La indicación de un grupo de senadores de oposición, que la Cámara de Diputados ratificó este martes, obligaría a eliminar de los registros internos información sobre deudas impagas o extinguidas con más de cinco años de antigüedad. Se trata de datos que hoy las instituciones financieras pueden conservar para evaluar el riesgo crediticio. El Ejecutivo […]

Tras meses de negociaciones, el holding estadounidense Mountain Capital Partners (MCP) dio marcha atrás en su plan para unir Valle Nevado, La Parva, El Colorado y Farellones, operación que habría dado origen al mayor dominio esquiable de Sudamérica —y uno de los más grandes del hemisferio sur—. La decisión ocurrió después de que la Fiscalía […]

El rastro que antes se evaporaba hoy distingue al directorio que ejerció criterio del que solo lo aparentó. Los buenos directorios nunca temieron ser leídos. Ahora, simplemente, lo serán.

El Senado aprobó, durante el debate de la megarreforma, una indicación parlamentaria que busca prohibir el cobro de “intereses sobre intereses”, pese a no contar con el respaldo del Gobierno. Su destino se zanjará este martes en la Cámara. El biministro Claudio Alvarado adelantó que preparan un veto supresivo, mientras que la CMF, el Banco […]