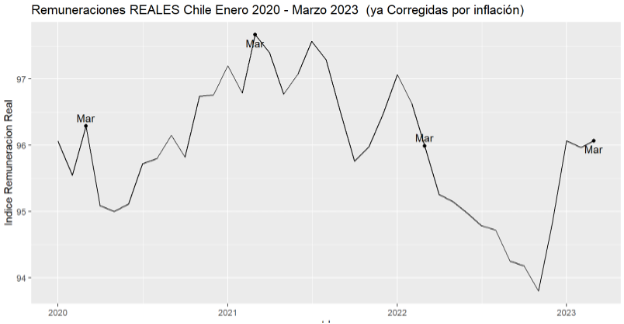

Desde inicios de marzo venimos alertado de un cambio de tendencia que había recibido poca atención hasta ahora: un alza del poder adquisitivo que los trabajadores, escapando de los mínimos alcanzados cerca de noviembre del año pasado. Desde entonces los salarios reales han subido 2,4%. Como referencia, en el largo plazo la economía chilena genera aumentos de salarios reales de 2,1% en un año completo, y acá estamos hablando de que en sólo algunos meses ya se ve un salto. Pero claro que lo que estamos viendo no es crecimiento, sino que más un rebote de lo que significó el 2022, donde durante casi todo el año la inflación se comió a los salarios. El peak de salarios fue antes de que acelerara la inflación, a mediados de 2021.

Esta inflación por sobre el aumento del salario nominal fue un fenómeno económico y político de primer orden. Pero –tal como alertamos– los datos mensuales de diciembre y enero recién pasado ya mostraban una cierta recuperación de salarios reales (ver columnas de Ex-Ante-09/Marzo, ElMercurio-25/Marzo). Eso significa que los sueldos finalmente crecían más rápido que la inflación, aunque no marcaban tendencia por ser sólo un dato mensual y volátil, pero sí es una noticia. Incluso en abril pasado el Banco Central publicó en su informe IPoM que está monitoreando este repunte laboral al momento de tomar sus decisiones de política monetaria.

La novedad es que hoy el INE mostró que el salario real de marzo 2023 alcanzó a sobrepasar levemente el nivel que había justo un año antes (0,1% de alza en 12 meses). Esta cifra sale con un poco más de un mes de rezago, por eso recién conocemos la cifra de marzo. Como ese cambio en 12 meses –de marzo a marzo– es el indicador más destacado del INE en su informe, es natural que este número ocupe la mayoría de los titulares de prensa económica. Por eso hoy y mañana debiéramos ver algunos titulares destacando algún cambio de tendencia. Pero los cambios interanuales no son tan oportunos para detectar cambios de tendencia, en momentos donde el país está bastante preocupado de identificar algunos “brotes verdes”.

Si miramos los datos mensuales –como lo venimos haciendo en columnas previas–, se ve claramente que los grandes repuntes de salarios reales ocurrieron en los meses de diciembre y enero. O sea que los titulares de hoy en realidad se deben a lo que en parte ya sabíamos hace unos meses. De hecho, la gran ventaja de marzo 2023 en comparación a los meses anteriores es que se tiene como base de comparación marzo de 2022, que fue bastante más malo de lo que ocurría si comparo febrero versus febrero. Desde enero 2022 todo fue cayendo.

Por cierto, la discusión de los salarios reales no se agota acá. En cuanto a tendencias de corto plazo, se ven menos presiones de inflación para abril, por ejemplo, porque ya pasaron los reajustes de educación que ocurren en marzo.[1]

Ojalá que eso ayude a que los salarios reales se sigan recuperando en los próximos meses, pues queda bastante para recuperar los salarios reales de tendencia. Para que tengan una idea, estamos entre 5 y 6 puntos por debajo de lo que debiera ser la tendencia de largo plazo de salarios. Sólo como aritmética, ese retraso del sueldo real es casi como si se hubiera descontado por adelantado la reforma de pensiones con una cotización de 6% del sueldo. No es lo que creo que pasó, pero sí es para graficar la magnitud del atraso.

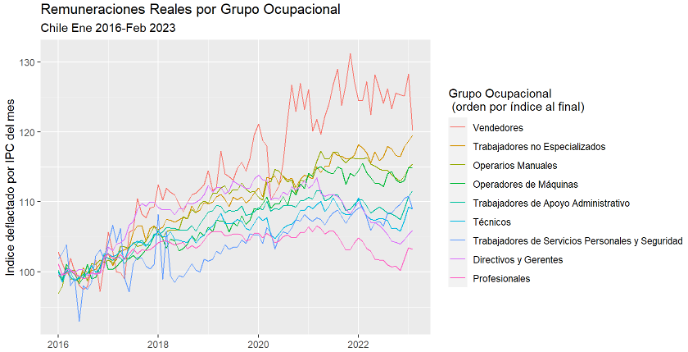

Una mención final es que los salarios reales han variado bastante según el grupo ocupacional que reporta el INE. La figura de abajo toma esos datos desde 2016 y hasta febrero, dividiéndolos por el IPC, para generar un índice real que esté corregido por la inflación. Si bien hay una tendencia gruesa común, son varias historias distintas. Por un lado, lo que destaca más arriba es que los vendedores fueron los que más crecieron estos años en su sueldo real. Pero los últimos movimientos indican una potente corrección, que dejan esos sueldos cerca de la tendencia que llevaban previo a los retiros de fondo de pensión e IFE, que se gastaron mucho en bienes que vendían estos vendedores.

Descontando a los vendedores, en los últimos meses casi todos los otros tipos de ocupaciones se ven al alza, explicando el alza generalizada que veíamos.

Finalmente, cabe destacar que el crecimiento de tendencia ha sido mayor para ocupaciones con menor educación promedio o con menos control. De hecho, los dos grupos que quedan más abajo en el gráfico son los profesionales, y los directivos y gerentes. Recalco que el gráfico los compara con cuánto ganaban en 2016 y no en su nivel absoluto. O sea, no es que el gráfico diga que los gerentes ganan menos que el resto, sino que la evolución desde 2016 ha sido más lenta. Lo mismo para los profesionales. Esta tendencia de crecimiento más inclusivo de salarios no está totalmente disociada de lo que está pasando en EE. UU. post pandemia, donde los empleos de obreros y técnicos también aceleraron más que los de los profesionales y gerentes; de alguna manera revirtiendo parciamente la tendencia contraria que se ve en el largo plazo.

Ojalá que el mercado laboral vaya repuntando de manera más sostenida.

[1] Recalquemos que la inflación de marzo fue más alta de lo esperado, y con una componente de inflación de “no volátiles” que fue más importante. El factor clave de ese proceso – como también adelantamos – fue que el mes de marzo es el único mes del año donde hay ajustes importantes de Educación; sector que hizo un gran reajuste. Descontando ese aspecto, que no debiera repetirse en abril, la que conoceremos la próxima semana.

[1] Recalquemos que la inflación de marzo fue más alta de lo esperado, y con una componente de inflación de “no volátiles” que fue más importante. El factor clave de ese proceso – como también adelantamos – fue que el mes de marzo es el único mes del año donde hay ajustes importantes de Educación; sector que hizo un gran reajuste. Descontando ese aspecto, que no debiera repetirse en abril, la que conoceremos la próxima semana.

Publicaciones relacionadas

Publicaciones relacionadas

Chile ya dispone de los activos necesarios, tales como proveedores sofisticados, talento técnico y científico, centros de investigación y una trayectoria probada de colaboración. Lo que corresponde ahora es articular estas capacidades con determinación y bajo un claro liderazgo del Estado. Transformar una ventaja natural en capacidades construidas tomó décadas. Fortalecer el ecosistema minero en […]

Lo que produjo el CAE no fue un accidente. Fue el resultado de prometer sin diseñar, corregir a medias y luego usar el instrumento como munición ideológica. Mientras no haya costos políticos para quienes hacen eso, seguiremos repitiendo la historia en educación, salud, vivienda y pensiones. Confundir el instrumento con el objetivo tiene consecuencias. El […]

El problema es cuando se instalan por inercia. Sin preguntarse qué comportamiento están empujando. Porque cuando los incentivos están mal diseñados, no dejan de ayudar: empiezan a dañar.

Los costos que implica ignorar la opinión de los economistas bien entrenados no son abstracciones teóricas; son consecuencias concretas para las personas, quienes merecen que sus líderes tomen decisiones basadas en la evidencia, la racionalidad económica y el contexto cultural.

En materia energética, postergar decisiones no es neutral, es la forma más cara de no avanzar. Por lo mismo, la competitividad del país depende de cuán rápido seamos capaces de convertir las ventajas, como el gran desarrollo de energías renovables, en seguridad, eficiencia y menores costos para las personas y empresas.