En Chile, el año 2024 ya está prácticamente jugado, quedando sólo el último trimestre para afinar el número final de crecimiento económico (probablemente en rango 2-2,5%), inflación (subyacente bajo 4%) y Tasa de Política Monetaria (en torno a 5%). Cualquier desviación tendrá un impacto marginal, con lo que el año quedará marcado como el de la estabilización de la economía chilena tras el shock derivado de la pandemia y la convergencia de la economía a sus valores de largo plazo (considerando un PIB potencial de 1,8%, meta de inflación de 3% y TPM neutral de 4%).

Sin embargo, el último trimestre del año – y hacia adelante – se presenta un balance de riesgos asimétrico, especialmente por el estado de la economía global y la evolución de los mercados financieros internacionales.

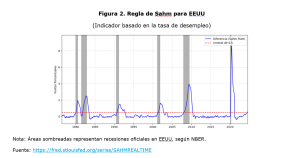

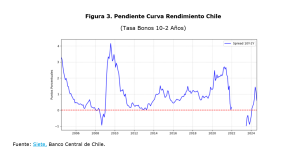

Dos de los indicadores más utilizados para anticipar o identificar recesiones son la pendiente de la curva de rendimiento, entendida como las diferencias entre las tasas de interés largas y cortas (visión desde los mercados financieros), y la denominada regla de Sahm, basada en la evolución móvil de la tasa de desempleo respecto a un umbral definido (visión desde el mercado laboral). Si la pendiente de la curva de rendimiento es negativa, es indicativa de recesión un par de trimestres con posterioridad (indicador prospectivo). En tanto, si el indicador de Sahm sobrepasa el 0,5% sería indicativo de que la economía está en recesión (indicador en tiempo real).

Para Estados Unidos, la pendiente de la curva de rendimiento se volvió negativa previo a las seis recesiones identificadas oficialmente por el NBER entre 1976 y 2020 (áreas sombreadas en panel 1). En lo más reciente, la pendiente ha estado en terreno negativo desde julio de 2022 a agosto de 2024. La regla de Sahm sugiere los mismos seis episodios, y muy recientemente en julio y agosto, el indicador sobrepasó nuevamente el 0,5%, sugiriendo que la economía norteamericana estaría entrando en recesión.

Para Chile, la pendiente se volvió negativa y la regla sobrepasó el umbral entre 2022 y 2023 (panel 2), lo que señala que la economía chilena estuvo en recesión en dicho período, lo que es coherente con los registros de IMACEC negativos en 9 de los 15 meses comprendidos entre octubre 2022 y diciembre 2023. En síntesis, ambos indicadores muestran que Estados Unidos entrará en recesión y que en Chile lo peor ya habría pasado.

¿Qué tan profunda podría ser una nueva crisis liderada por Estados Unidos? Primero, es preocupante el nivel de deuda pública en la economía norteamericana (120% del PIB) y en los países desarrollados en general (sobre 110%). Según The Economist, con Trump el déficit aumentaría en US$3 trillones, mientras con Harris lo haría en US$1,4 trillones, por lo que no se prevé una mejora en la posición fiscal, independiente del resultado de las elecciones de noviembre próximo.

Asimismo, el sector de bienes raíces para fines comerciales (arriendos de oficina, locales comerciales, entre otros) estarían en crisis en ciudades como San Francisco, Seattle, Dallas, Texas y Denver, con la banca muy expuesta a este sector, particularmente los bancos regionales, quienes además en el segundo trimestre del año en curso habrían acumulado pérdidas no realizadas por US$513 billones, reflejando que tras la crisis de marzo 2023 la situación estructural no se ha subsanado.

En cuanto a los hogares, el endeudamiento en tarjetas de crédito y en préstamos estudiantiles tienen a los estadounidenses en una posición vulnerable.

Por el lado de las grandes empresas, 2024 ha sido un excelente año para la bolsa, con retornos acumulados sobre el 18% para el S&P 500, impulsados mayormente por las empresas tecnológicas, especialmente las denominadas Magnificent-7 (Nvidia, Alphabet, Apple, Microsoft, Amazon, Meta y Tesla). No obstante, en las últimas semanas se han materializado correcciones abruptas en los precios de acciones, como respuestas a decisiones de política monetaria (como la del Bank of Japan), o indicadores de actividad o resultados de empresas listadas menores a los esperados.

En este contexto, la interconexión de la industria financiera con las empresas tecnológicas también representa un riesgo, sobre todo porque la capitalización bursátil de cada una de estas empresas es mayor a bolsas europeas completas.

En efecto, directa o indirectamente están relacionadas instituciones como Goldman Sachs, Morgan Stanley, J.P. Morgan, Bank of America o Wells Fargo, Citibank, HSBC, BNP Paribas, BlackRock o Vanguard. Es decir, los principales bancos, bancos de inversión y fondos de inversión. Así, dado que el crecimiento de los activos financieros ha sido mayor al crecimiento de la economía real durante las últimas dos décadas, no es descartable que una recesión en Estados Unidos hoy tenga mayores impactos en la economía global que la Crisis Financiera Internacional del 2008-2009, por el aumento del valor en riesgo en los mercados financieros.

Un acelerador adicional sería que hoy la interconexión entre los mercados es mucho mayor, al igual que la velocidad con que se disemina información y/o se toman o deshacen posiciones (basta un click en un celular o laptop), junto con una cada vez mayor participación de inversionistas individuales. Esto facilitaría el comportamiento en manada que caracteriza a los mercados financieros, en el sentido de Thaler, Kahneman (y Tversky), padres de la economía y finanzas conductuales. En este contexto, se vuelve clave la capacidad de los bancos centrales para bajar más agresivamente las tasas de interés de lo que está internalizado hoy en día y continuar desplegando políticas estilo Quantitative Easing y forward guidelines, que ha popularizado la FED.

Si bien el desempeño de la economía chilena ha sido más débil que el resto del mundo hace ya varios años, hoy ante un shock externo negativo de envergadura, estaría relativamente bien posicionada. Ello, porque el grueso de los desequilibrios macroeconómicos se ha corregido, la política monetaria ha dado pruebas de decisión y efectividad y la política fiscal se encuentra objetivamente entre las más responsables entre los países OECD. Asimismo, la banca local ha logrado implementar exitosamente un exigente calendario de normativas de solvencia y liquidez asociadas a Basilea III, lo que de paso le ha dado a la autoridad (CMF y Banco Central), más instrumentos para actuar en situaciones difíciles.

También puede leer:

Publicaciones relacionadas

Publicaciones relacionadas

Chile ya dispone de los activos necesarios, tales como proveedores sofisticados, talento técnico y científico, centros de investigación y una trayectoria probada de colaboración. Lo que corresponde ahora es articular estas capacidades con determinación y bajo un claro liderazgo del Estado. Transformar una ventaja natural en capacidades construidas tomó décadas. Fortalecer el ecosistema minero en […]

Lo que produjo el CAE no fue un accidente. Fue el resultado de prometer sin diseñar, corregir a medias y luego usar el instrumento como munición ideológica. Mientras no haya costos políticos para quienes hacen eso, seguiremos repitiendo la historia en educación, salud, vivienda y pensiones. Confundir el instrumento con el objetivo tiene consecuencias. El […]

El problema es cuando se instalan por inercia. Sin preguntarse qué comportamiento están empujando. Porque cuando los incentivos están mal diseñados, no dejan de ayudar: empiezan a dañar.

Los costos que implica ignorar la opinión de los economistas bien entrenados no son abstracciones teóricas; son consecuencias concretas para las personas, quienes merecen que sus líderes tomen decisiones basadas en la evidencia, la racionalidad económica y el contexto cultural.

En materia energética, postergar decisiones no es neutral, es la forma más cara de no avanzar. Por lo mismo, la competitividad del país depende de cuán rápido seamos capaces de convertir las ventajas, como el gran desarrollo de energías renovables, en seguridad, eficiencia y menores costos para las personas y empresas.