Mejor y peor. El 5 de abril el Banco Central (BC) presentó el Informe de Política Monetaria (IPoM) correspondiente a marzo. Entre sus múltiples consideraciones, destacan dos:

Esteroides y proteínas. Mientras el ministro de Hacienda, Mario Marcel, celebró que las proyecciones del PIB vuelvan a mostrar una probabilidad de crecimiento, paradójicamente esa “buena noticia” engendra un problema para la tarea constitucional del Banco Central: contener la inflación.

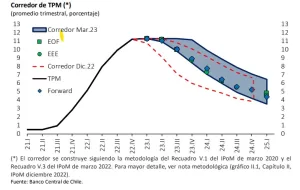

TPM. El martes el Banco Central resolvió dejar la Tasa de Política Monetaria (TPM) en 11,25%, nivel en que ha estado desde octubre de 2022. Aún se le considera un techo.

Riesgos. Los escenarios de riesgo están fuera del área dibujada para el corredor. Si se concretaran, la decisión del Banco Central “por ejemplo, podría ser un aumento de tasa”.

Parte baja. Dentro del corredor, una TPM con menores niveles se concretaría en un escenario en que “el contexto internacional empeora más

que lo previsto, lo que provoca un mayor riesgo global y afecta con mayor fuerza las condiciones financieras, la actividad mundial y el precio de las materias primas. En ese contexto, un ajuste más rápido de la economía local podría llevar a una reducción algo más temprana de la inflación y de la TPM”, dice el IPoM.

Lea el Informe de Política Monetaria (IPoM) de marzo de 2023

Revise las presentaciones de Rosanna Costa ante el Senado y la prensa este miércoles 5 de abril

Publicaciones relacionadas

Publicaciones relacionadas

Las empresas estatales chinas con intereses estratégicos en Chile han sostenido en los últimos años una activa agenda de reuniones con autoridades en los sectores de energía, obras públicas y telecomunicaciones. El caso más bullado fue el del cable submarino que conectaría Valparaíso y Hong Kong, que fue frenado tras presiones de Estados Unidos. Un […]

Desde la reconversión de edificios patrimoniales en el centro de Santiago, como el entorno de calle Nueva York, hasta nuevos polos en Las Condes, en el eje entre Apoquindo y Manquehue, Territoria -la firma detrás del MUT- se encuentra desarrollando una cartera de proyectos que busca extender su modelo urbano en la capital. “Hasta ahora, […]

La investigación está ligada a la sobreestimación de cerca de 27 mil toneladas de cobre, que fueron reportadas por Codelco a fines de 2025. El proceso está a cargo de la Dirección de Fiscalización de Empresas Mineras del Estado, encabezada por Ana Karina Ochoa, una auditora con experiencia en control minero, inteligencia aduanera y gestión […]

La directora de Evidencia de Pivotes valoró que el proyecto elimine el “impuesto” a contratar mujeres sin elevar los costos laborales, pero advirtió que la rebaja de 0,35 puntos al seguro de cesantía debe ser evaluada con estudios de sostenibilidad. “Cada modificación aislada puede ser sostenible; la pregunta es si el conjunto lo es”, dijo.

Tras la aprobación en general del proyecto por 3 votos contra 2 en la Comisión de Hacienda del Senado, el ministro de Hacienda abrió la puerta a recibir cambios de la oposición. En el Gobierno transmiten que hay margen para ajustar normas como la invariabilidad tributaria, Sence y el crédito al empleo, pero no para […]