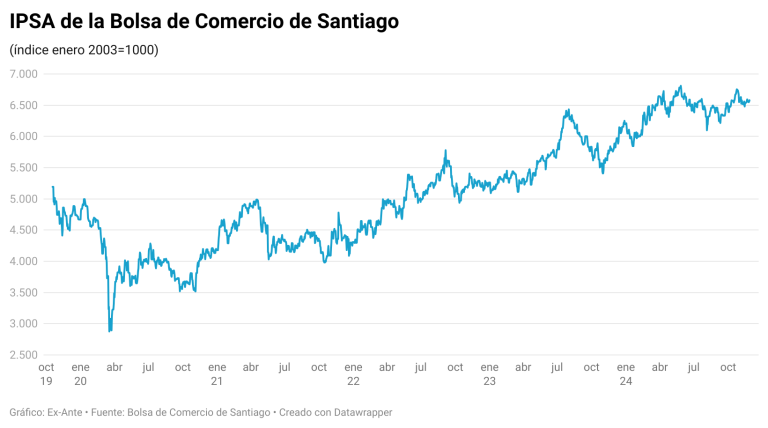

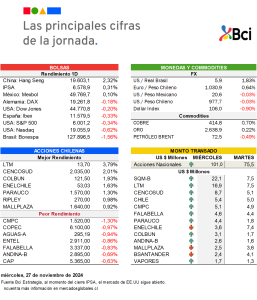

Alza moderada y volumen bajo en la Bolsa de Santiago. El referencial IPSA de la Bolsa de Comercio de Santiago, que reúne a las 28 acciones más transadas del mercado, cerró con un avance de 0,31%, alcanzando los 6.578 puntos. Aunque la subasta de cierre transó $9.656 millones (10% del total), el volumen total sigue por debajo del promedio semanal.

Dólar retrocede. El dólar en Chile cerró en puntas de $975,7 comprador y $976 vendedor, tras datos mixtos de EE.UU. que incluyen inflación PCE alineada con expectativas y una caída en las solicitudes de subsidios por desempleo.

Mayores alzas:

Mayores caídas:

Para más contenido After Office, clic aquí.

Publicaciones relacionadas

Publicaciones relacionadas

El Niño no solo es un fenómeno climático: es un test de resiliencia macroeconómica. Y en esa prueba, Chile actualmente no tiene tanta agua en la piscina. Porque al final, cuando la corriente se vuelve más fuerte, no importa quién nada más rápido, sino quién tiene un bote capaz de resistir la tormenta. Perú parece […]

Chile ya dispone de los activos necesarios, tales como proveedores sofisticados, talento técnico y científico, centros de investigación y una trayectoria probada de colaboración. Lo que corresponde ahora es articular estas capacidades con determinación y bajo un claro liderazgo del Estado. Transformar una ventaja natural en capacidades construidas tomó décadas. Fortalecer el ecosistema minero en […]

Lo que produjo el CAE no fue un accidente. Fue el resultado de prometer sin diseñar, corregir a medias y luego usar el instrumento como munición ideológica. Mientras no haya costos políticos para quienes hacen eso, seguiremos repitiendo la historia en educación, salud, vivienda y pensiones. Confundir el instrumento con el objetivo tiene consecuencias. El […]

El problema es cuando se instalan por inercia. Sin preguntarse qué comportamiento están empujando. Porque cuando los incentivos están mal diseñados, no dejan de ayudar: empiezan a dañar.

Los costos que implica ignorar la opinión de los economistas bien entrenados no son abstracciones teóricas; son consecuencias concretas para las personas, quienes merecen que sus líderes tomen decisiones basadas en la evidencia, la racionalidad económica y el contexto cultural.