Qué observar. Chile, como economía pequeña y abierta al mundo, enfrenta un panorama desafiante en la escalada de tensiones comerciales entre Estados Unidos y China, impulsadas por las nuevas políticas arancelarias de Donald Trump.

Capacidad limitada para enfrentar shocks. De mantenerse esta guerra comercial, el impulso externo, vital para el crecimiento del país, se verá reducido tal como han advertido los diferentes organismos internacionales, y las expectativas de expansión económica se verán limitadas.

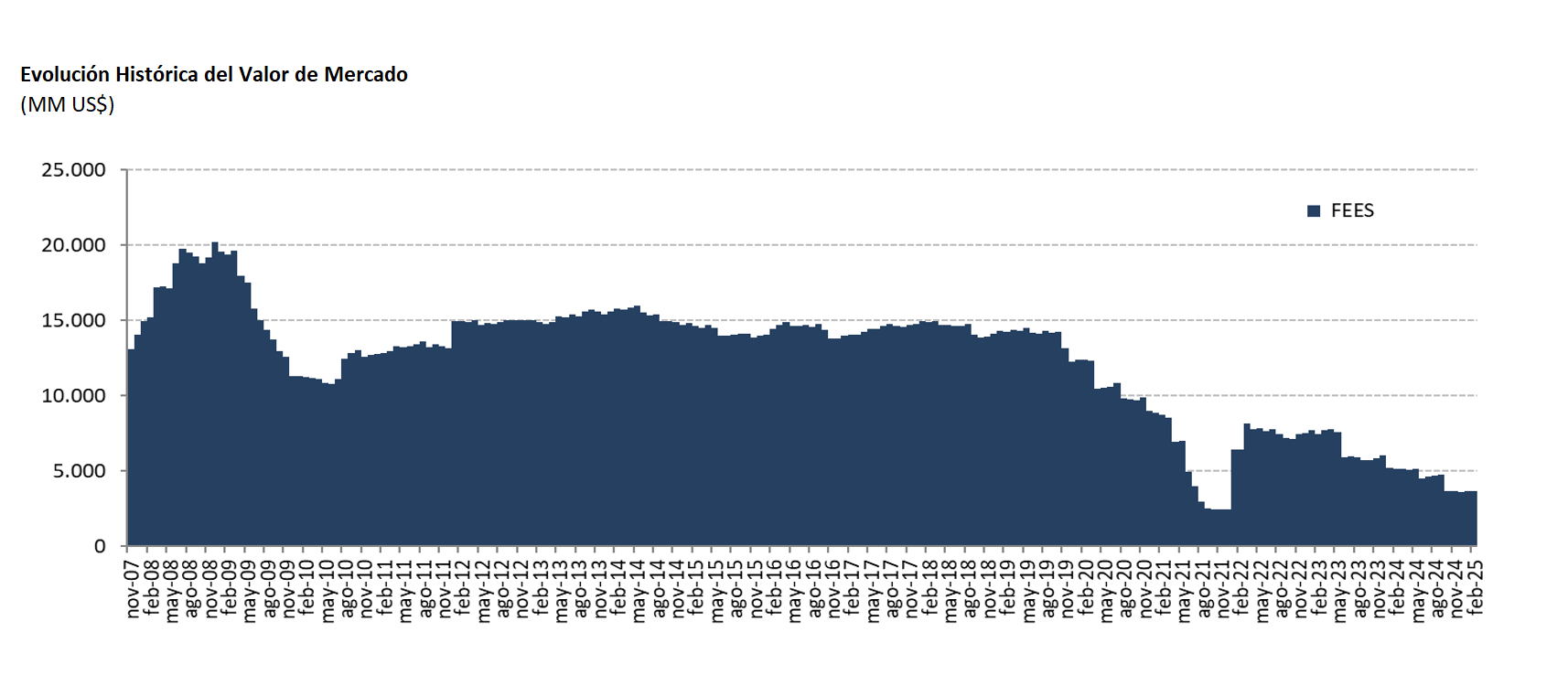

El agotamiento del Fondo Soberano. Por otro lado, el Fondo de Estabilización Económica y Social (FEES), que en su momento sirvió como un mecanismo clave para enfrentar situaciones económicas complejas, se encuentra prácticamente agotado.

El ajuste y la recuperación económica. En términos de actividad económica, las últimas cifras de cuentas nacionales son algo positivas. En 2024, la economía chilena creció un 2,6%, superando las estimaciones previas de un 2,5%.

La volatilidad sigue reinando. Este viernes, China respondió a los nuevos aranceles impuestos por Trump de 145%, aumentando sus propios aranceles sobre los productos estadounidenses al 125%.

Mercados mixtos. El referencial de la Bolsa de Nueva York, el S&P 500 se movió entre pérdidas y ganancias durante el día para cerrar finalmente positivamente en 1,81%, mientras que el índice Stoxx Europe 600 bajó 0,66%. La última respuesta de China se produjo después del cierre de los mercados asiáticos.

Publicaciones relacionadas

Publicaciones relacionadas

El economista y nuevo consejero de BancoEstado, Pablo Correa, proyecta que Chile crecerá entre 2,5% y 3% anual entre 2027 y 2030, en un escenario de mayor estabilidad macroeconómica, pero sin un despegue estructural. Advierte que la principal prueba será fiscal e institucional: ejecutar inversión, reducir permisos y sostener la credibilidad de las reglas.

Las sociedades modernas necesitan pronósticos para tomar decisiones. Pero también necesitan comprender qué son y qué no son los pronósticos. Un error de proyección no es necesariamente una equivocación. Y la mejor defensa contra el uso político de las proyecciones no es la búsqueda imposible de pronosticadores infalibles, sino la construcción de instituciones que protejan […]

Proponemos otorgar el crédito fiscal a los empleos dependientes formales a partir del séptimo mes contado desde el nacimiento del contrato, durando hasta que éste cumpla 4 años. No se justifica mantener el apoyo si en 4 años un trabajador no ha aumentado su productividad lo suficiente para salir del rango de remuneraciones apoyadas.

La pregunta no es casa versus nada. La pregunta correcta es casa versus portafolio. Y aquí aparecen dos diferencias relevantes: la diversificación y el hecho de que las acciones han ofrecido históricamente retornos esperados superiores a la apreciación del mercado inmobiliario.

La encuesta del CEP da cuenta de que las personas aun valoran la acción del Estado y le asignan un rol relevante en la sociedad (tal vez demasiado relevante a mi juicio), pero ya no a cualquier precio, y menos permitirá que le sigan contando cuentos.